Эволюция индийской банковской системы: всестороннее исследование

Опубликовано: 2022-12-08Археологические данные эпохи 2000 г. до н.э. показывают начало банковской системы с первым прототипом, который занимался выдачей зерновых ссуд фермерам и торговцам. Это также доказывает, что ростовщичество также имело место в Индии и Китае. Исторические корни современного банковского дела можно проследить в Италии средневековья и эпохи Возрождения.

Функция банков

Краткая история

Влияние национализации

Либерализация — с 1991 г. по настоящее время

Эволюция банковской модели – сравнение

Связанные риски

Что день грядущий

Функция банков

«Банковское дело определяется как деловая деятельность по приему и сохранению денег, принадлежащих другим физическим и юридическим лицам, а затем ссуда этих денег для ведения экономической деятельности, такой как получение прибыли или просто покрытие операционных расходов».

Основная роль банка состоит в том, чтобы принимать деньги, называемые депозитами, объединять их и ссужать тем, кто нуждается в средствах. По сути, банки являются посредниками между вкладчиками и заемщиками.

Краткая история

В то время Индия завоевала независимость, и основные банки страны были частными. Это создало потенциальную проблему, поскольку люди из сельской местности зависели от ростовщиков в плане финансовой помощи.

Чтобы решить эту проблему, правительство решило национализировать эти банки. В период с 1969 по 1991 год двадцать банков, чьи национальные депозиты превышали рупий. 50 крор были национализированы. Банки, которые были национализированы, включают Bank of Baroda, Bank of India, Central Bank of India, Punjab National Bank, Oriental Bank of Commerce, UCO Bank, Union Bank of India и многие другие. Также в 1955 году был образован Государственный банк Индии.

Влияние национализации

Было много других причин и соображений, стоящих за решением правительства о национализации банков.

- Это привело к увеличению фондов и помогло поднять экономику страны.

- Это повысило эффективность банков.

- Это помогло поднять сельский и сельскохозяйственный секторы страны.

- Это помогло увеличить занятость.

- Прибыль банков использовалась правительством на благо граждан.

- Конкуренция снизилась, что привело к повышению эффективности.

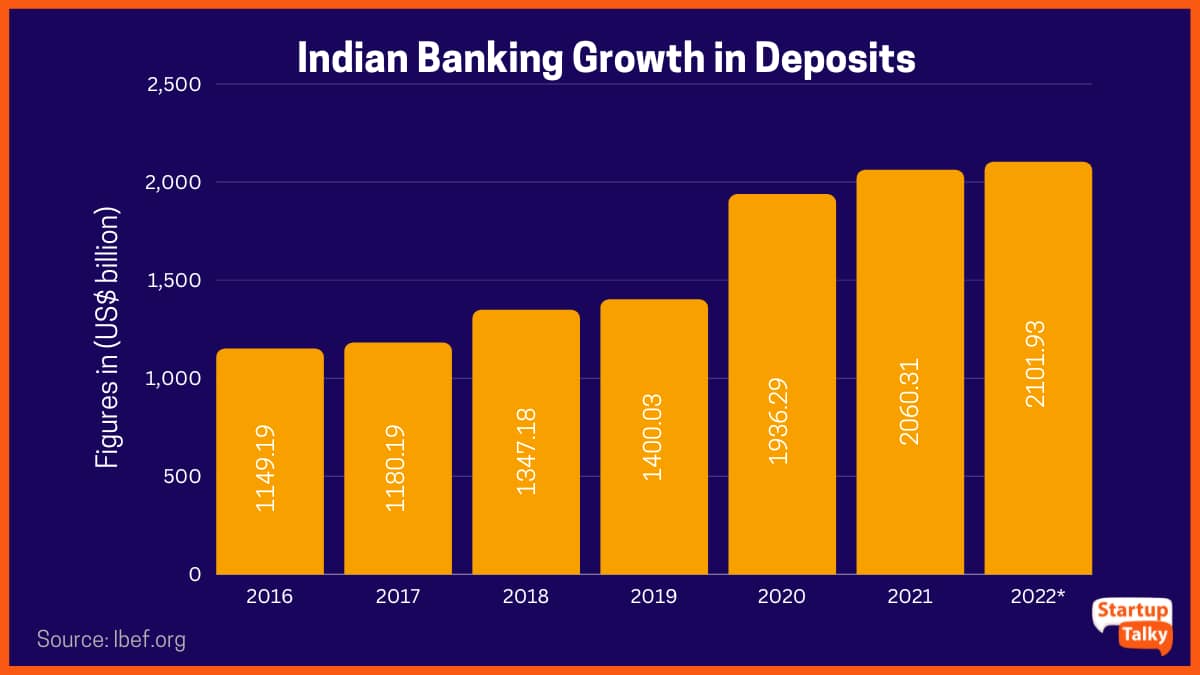

Либерализация — с 1991 г. по настоящее время

Это было одним из крупнейших событий в банковском секторе. RBI выдал лицензии 10 банкам частного сектора для открытия своей деятельности в стране. К ним относятся ICICI Bank, HDFC Bank, Axis Bank и IDBI Bank.

Это открыло новую эру банковской модели. По мере развития технологий развивалась и банковская модель.

Эволюция банковской модели – сравнение

До 1990-х годов в банковском секторе Индии применялись традиционные средства ведения банковских операций и учета вручную. Однако с финансовыми реформами с 1993 года индийский банковский сектор был вынужден принять компьютеризацию, чтобы справиться с растущей перегрузкой и несовместимостью ручной системы для поддержания дальнейшего роста.

В 1993 году ассоциация служащих индийских банков (IBA) заключила соглашение с управляющим банка о внедрении в банках компьютеризированных приложений. Это соглашение стало крупным прорывом во внедрении компьютеризированных приложений и развитии коммуникационных сетей в банках.

Как только технология была внедрена в банковский сектор, она получила беспрецедентный рост и развитие. Традиционные средства банковского обслуживания были быстро заменены вариантами электронного банкинга.

Банкоматы (банкоматы)

Банкоматы (банкоматы) или круглосуточные кассиры — это электронные терминалы, позволяющие осуществлять банковские операции практически в любое время. Для снятия наличных, внесения депозитов или перевода средств между счетами используется карта банкомата / дебетовая карта. Он предлагает множество функций —

- Снятие наличных

- Запрос баланса

- Мини выписки по счетам

- Чек или депозит наличными

- Перевод средств

- Платежи

Телефонный банкинг

Телефонный банкинг — это услуга, предоставляемая банком или финансовым учреждением, позволяющая клиентам совершать различные финансовые операции без необходимости посещения отделения банка или банкомата. Эти операции не связаны с наличными деньгами или финансовыми инструментами, такими как чеки. Банки обновили свои услуги телефонного банкинга, предоставив клиентам возможность пользоваться целым рядом услуг с помощью системы голосового управления (VRS).

- Проверьте баланс счета и информацию о выписке.

- Перевод средств между счетами.

- Оплата счетов, таких как коммунальные услуги, кредитные карты, мобильные и т. д.

- Запросите чековую книжку или выписки со счета.

- Запрос проекта запроса.

Мобильный банкинг

Мобильный банкинг относится к предоставлению и доступности банковских и финансовых услуг с помощью мобильных телекоммуникационных устройств. Мобильный банкинг предлагается большинством крупных банков Индии. Это сделало банковские операции простыми и беспроблемными. Клиенты могут использовать мобильный банкинг для просмотра баланса своего счета, мгновенных переводов средств, оплаты счетов и т. д. Существуют различные типы услуг мобильного банкинга, например, SMS, USSD и мобильные приложения. Некоторые банки внедрили в свои мобильные банковские приложения такие услуги, как одобрение кредита и привязка страхового полиса.

- Доступ к информации об учетной записи.

- электронная выписка со счета.

- Выписки по кредиту.

- Выписки по картам.

- Денежные переводы третьих лиц.

- Платежи через НЕФТЬ/IMPS/RETG/UPI/MMID.

- Инвестиции в различные финансовые инструменты.

- Открытие срочного депозита/постоянного депозита.

- Услуги по управлению портфелем.

Онлайн банкинг

Также известный как интернет-банкинг или веб-банкинг, позволяет пользователю проводить финансовые операции через Интернет. Он предлагает клиентам почти все услуги, традиционно доступные через местное отделение, включая депозиты, переводы и онлайн-оплату счетов. Наиболее заметными преимуществами онлайн-банкинга являются:

- Круглосуточный доступ и обслуживание счета.

- Скорость и эффективность.

- Оплата счетов онлайн.

- Выгодно для банков.

Другие услуги

Характер банковских услуг изменился за последние 5 десятилетий. Банки также расширили свои услуги, включив в них различные другие периферийные услуги помимо традиционных банковских услуг.

- Варианты инвестиций:

Банки предлагают свои собственные инвестиционные планы с опцией SIP или разовыми инвестиционными опциями, которые, как правило, связаны с фондовым рынком.

- Варианты страхования:

Банки добавили целый ряд вариантов страхования, которые они предлагают. Некоторые варианты, которые они предлагают, включают страхование автомобиля, страхование дома, страхование путешествий, полисы индивидуального страхования жизни и т. Д.

Сопутствующие риски

С достижениями также приходят риски. Оцифровка банков сопряжена с теми же рисками, что и мир онлайн-интернета. Существуют угрозы безопасности, вторжение в частную жизнь, вирусные атаки, фишинговые атаки, технологические проблемы, риски отмывания денег и многое другое.

Конечно, есть действия, которые могут быть предприняты как клиентом, так и самим банком для минимизации угроз, но полностью устранить их невозможно. Банки, в частности, должны принять надежный план обеспечения безопасности и постоянно обновлять его для защиты конфиденциальности данных.

Что день грядущий

Рынок мобильной и беспроводной связи был одним из самых быстрорастущих рынков в мире. Появление технологий и все более широкое использование мобильных устройств и смартфонов предоставили банковской отрасли новую платформу. Связь клиента в любое время и в любом месте с его деньгами и потребностями является обязательной услугой, которая стала непреодолимой необходимостью. Это всемирное общение ведет к новому поколению прочных банковских отношений.

При темпах развития технологий невозможно узнать, как будет развиваться банковская система в дальнейшем. Единственная уверенность в том, что он станет доступнее и дружелюбнее. Он будет расширяться, чтобы охватить другие варианты и услуги в интересах своих клиентов.

Часто задаваемые вопросы

Каковы последние изменения в банковской системе?

Недавним изменением в банковском секторе стало появление электронного банкинга, который имеет решающее значение для предоставления клиентам более качественных услуг.

В чем разница между традиционным и современным банкингом?

Традиционный банкинг требует, чтобы вы отправились в физическое отделение банка, чтобы получить доступ к своей учетной записи. Однако современный банкинг позволяет проводить транзакции из любого места, где есть подключение к Интернету.

Какова была цель национализации банков?

Цель состояла в том, чтобы поощрить бизнес, чтобы лучше обслуживать потребности экономики страны.

Какой банк был первым национализированным?

Первым национализированным банком в Индии был Резервный банк Индии.