Evolução do sistema bancário indiano: um estudo abrangente

Publicados: 2022-12-08Evidências arqueológicas da era de 2000 aC mostram o início do sistema bancário com o primeiro protótipo que se dedicava a conceder empréstimos de grãos a agricultores e comerciantes. Também prova que o empréstimo de dinheiro também era uma atividade realizada na Índia e na China. As raízes históricas do sistema bancário moderno remontam à Itália medieval e renascentista.

Função dos Bancos

Uma Breve História

O impacto da nacionalização

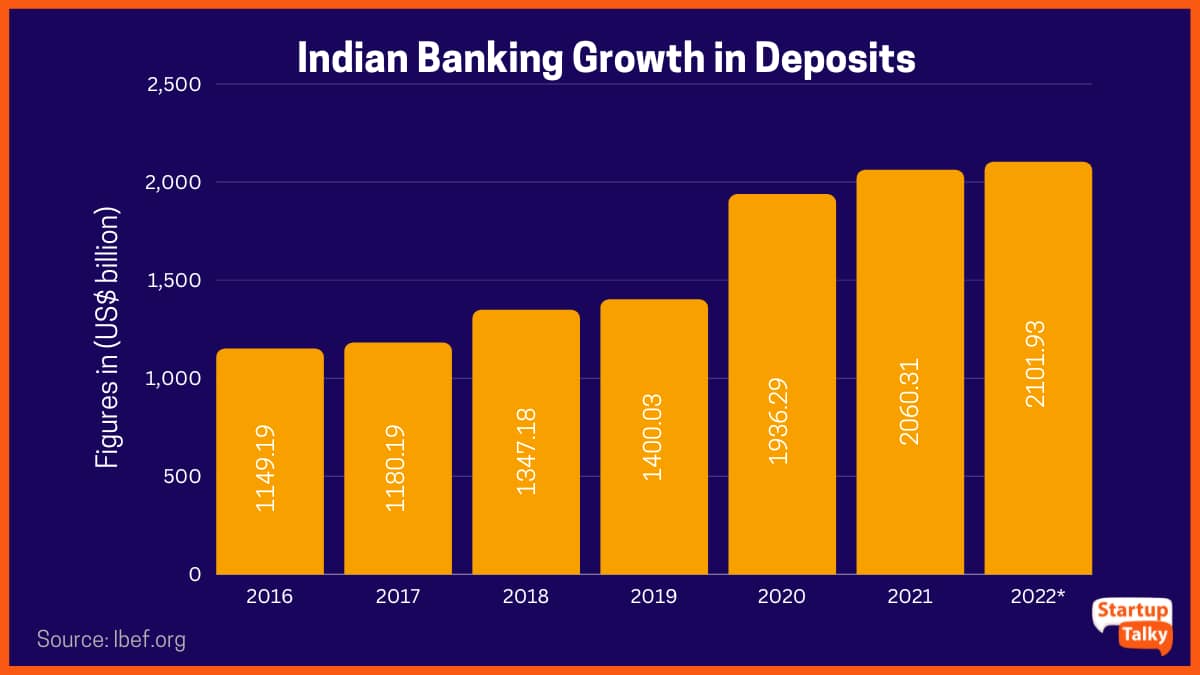

Liberalização – 1991 até a data

Evolução do Modelo Bancário – Uma comparação

Os riscos associados

O que o futuro guarda

Função dos Bancos

“O setor bancário é definido como a atividade comercial de aceitar e proteger dinheiro pertencente a outros indivíduos e entidades e, em seguida, emprestar esse dinheiro para conduzir atividades econômicas, como obter lucro ou simplesmente cobrir despesas operacionais.”

A principal função de um banco é receber dinheiro, chamados depósitos, agrupá-los e emprestá-los a quem precisa de fundos. Em essência, os bancos são intermediários entre depositantes e tomadores de empréstimos.

Uma Breve História

Na época, a Índia conquistou a independência e os principais bancos do país eram privados. Isso criou um problema potencial, pois as pessoas das áreas rurais dependiam de agiotas para obter assistência financeira.

Com o objetivo de resolver esse problema, o governo decidiu nacionalizar esses bancos. Entre 1969 e 1991, vinte bancos, cujos depósitos nacionais eram superiores a Rps. 50 crores, foram nacionalizados. Os bancos que foram nacionalizados incluem o Bank of Baroda, o Bank of India, o Central Bank of India, o Punjab National Bank, o Oriental Bank of Commerce, o UCO Bank, o Union Bank of India e muitos outros. Além disso, o State Bank of India foi formado em 1955.

O impacto da nacionalização

Havia muitas outras razões e considerações por trás da decisão do governo de nacionalizar os bancos.

- Isso levou a um aumento de fundos e ajudou a elevar a economia do país.

- Aumentou a eficiência dos bancos.

- Ajudou a impulsionar os setores rural e agrícola do país.

- Ajudou a aumentar o emprego.

- O lucro dos bancos foi usado pelo governo para a melhoria dos cidadãos.

- A concorrência diminuiu levando a uma maior eficiência.

Liberalização – 1991 até a data

Este foi um dos maiores desenvolvimentos no sector da Banca. O RBI concedeu licenças a 10 bancos do setor privado para se estabelecerem no país. Estes incluem ICICI Bank, HDFC Bank, Axis Bank e IDBI Bank.

Isso introduziu uma nova era do modelo bancário. À medida que a tecnologia avançava, o modelo bancário também evoluía.

Evolução do Modelo Bancário – Uma comparação

Até a década de 1990, o setor bancário na Índia havia adotado os meios tradicionais de operação bancária e manutenção manual de registros. No entanto, com as reformas financeiras desde 1993, o setor bancário indiano teve que aceitar a informatização para lidar com a crescente sobrecarga e incompatibilidade do sistema manual para sustentar um maior crescimento.

Em 1993, a associação dos empregados dos bancos indianos (IBA) celebrou um acordo com o gerente do banco sobre a introdução de aplicativos informatizados nos bancos. Este acordo foi o grande avanço na introdução de aplicações informáticas e no desenvolvimento de redes de comunicação nos bancos.

Uma vez que a tecnologia foi introduzida no setor bancário, houve crescimento e avanço sem precedentes. Os meios tradicionais de operação bancária foram rapidamente substituídos por opções de e-banking –

Caixas eletrônicos (Automated Teller Machines)

Automated Teller Machines (ATMs) ou Caixas 24 horas são terminais eletrônicos que permitem atividades bancárias quase a qualquer hora. Para levantar dinheiro, fazer depósitos ou transferir fundos entre contas, é utilizado um cartão multibanco/cartão de débito. Ele oferece uma série de funções -

- Saques em dinheiro

- Consulta de saldo

- Mini extratos para contas

- Depósito em cheque ou dinheiro

- Transferência de fundos

- Pagamentos

Banco telefônico

A banca telefónica é um serviço prestado por um banco ou instituição financeira, que permite aos clientes efetuar diversas transações financeiras sem necessidade de deslocação a uma agência bancária ou multibanco. Essas transações não envolvem dinheiro ou instrumentos financeiros, como cheques. Os bancos atualizaram seus serviços bancários por telefone, permitindo que os clientes aproveitem toda uma série de serviços com a ajuda de um Sistema de Resposta por Voz (VRS).

- Verifique o saldo da conta e as informações do extrato.

- Transferir fundos entre contas.

- Pagamento de contas como serviços públicos, cartões de crédito, celular, etc.

- Solicitar talão de cheques ou extratos de conta.

- Solicitação de rascunho de demanda.

Banco móvel

Mobile Banking refere-se ao fornecimento e disponibilidade de serviços bancários e financeiros com a ajuda de dispositivos de telecomunicações móveis. A facilidade de mobile banking é oferecida pela maioria dos principais bancos da Índia. Isso tornou as transações bancárias fáceis e sem complicações. Os clientes podem usar serviços bancários móveis para visualizar o saldo de suas contas, fazer transferências instantâneas de fundos e pagar contas, etc. Existem vários tipos de serviços bancários móveis, como SMS, USSD e aplicativos móveis. Alguns dos bancos incorporaram serviços como aprovação de empréstimos e vinculação de apólices de seguro em seus aplicativos bancários móveis.

- Acesso às informações da conta.

- extrato de conta eletrônico.

- Declarações de empréstimo.

- Declarações do cartão.

- Transferências de dinheiro de terceiros.

- Pagamentos via NEFT/IMPS/RETG/UPI/MMID.

- Investimentos em diversas ferramentas financeiras.

- Abertura de depósito fixo/recorrente.

- Serviços de gestão de carteira.

Acesso a operações bancárias via Internet

Também conhecido como Internet banking ou web banking, permite ao usuário realizar transações financeiras via Internet. Ela oferece aos clientes quase todos os serviços tradicionalmente disponíveis por meio de uma agência local, incluindo depósitos, transferências e pagamentos de contas online. As vantagens mais proeminentes do banco online são:

- Acesso 24/7 e serviço de conta.

- Rapidez e eficiência.

- Pagamentos de contas online.

- Custo-benefício para os bancos.

Outros serviços

A natureza dos serviços bancários evoluiu nas últimas 5 décadas. Os bancos também expandiram seus serviços para incluir vários outros serviços periféricos além dos serviços bancários tradicionais.

- Opções de Investimento:

Os bancos oferecem seus próprios planos de investimento com uma opção SIP ou opções de investimento únicas que são, normalmente, opções relacionadas ao mercado de ações.

- Opções de seguro:

Os bancos adicionaram toda uma série de opções de seguro que eles oferecem. Algumas opções que eles oferecem são seguro de carro, seguro de casa, seguro de viagem, apólices de seguro de vida vinculadas a unidades, etc.

Os riscos associados

Com os avanços também vêm os riscos. A digitalização dos bancos traz os mesmos riscos associados ao mundo online da Internet. Existem ameaças de segurança, invasões de privacidade, ataques de vírus, golpes de phishing, problemas tecnológicos, riscos de lavagem de dinheiro e muitos outros.

Claro que existem ações que podem ser tomadas tanto pelo cliente quanto pelo próprio banco para minimizar as ameaças, mas elas nunca podem ser totalmente eliminadas. Os bancos, em particular, devem adotar um plano de segurança robusto e mantê-lo sempre atualizado para proteger a confidencialidade dos dados.

O que o futuro guarda

O mercado móvel e sem fio tem sido um dos mercados de mais rápido crescimento no mundo. A chegada da tecnologia e o uso crescente de dispositivos móveis e smartphones deram ao setor bancário uma nova plataforma. Conectar um cliente a qualquer hora e em qualquer lugar ao seu dinheiro e necessidades é um serviço obrigatório que se tornou uma necessidade imparável. Esta comunicação mundial está liderando uma nova geração de sólidos relacionamentos bancários.

No ritmo em que a tecnologia está evoluindo, não há como saber como o sistema bancário evoluirá ainda mais. A única certeza é que ficará mais acessível e amigável. Ele crescerá para abranger outras opções e serviços para o benefício de seus clientes.

perguntas frequentes

Quais são as mudanças recentes no sistema bancário?

Uma mudança recente no setor bancário é o surgimento do e-banking, que é crucial para oferecer melhores serviços aos clientes.

Qual é a diferença entre o banco tradicional e o moderno?

O banco tradicional exige que você vá a uma agência bancária física para acessar sua conta. No entanto, o banco moderno permite que você realize transações de qualquer lugar com uma conexão à Internet.

Qual foi o objetivo por trás da nacionalização dos bancos?

O objetivo era incentivar os negócios para atender melhor as necessidades da economia do país.

Qual foi o primeiro banco nacionalizado?

O primeiro banco na Índia a ser nacionalizado foi o Reserve Bank of India.