インドの銀行システムの進化: 包括的な研究

公開: 2022-12-08紀元前 2000 年の時代の考古学的証拠は、銀行システムの始まりを示しており、農家や商人に穀物の融資を提供する最初のプロトタイプがありました。 また、インドや中国でも金貸しが行われていたことを証明しています。 現代の銀行業の歴史的ルーツは、中世およびルネサンス期のイタリアにまでさかのぼることができます。

銀行の機能

短い歴史

国有化の影響

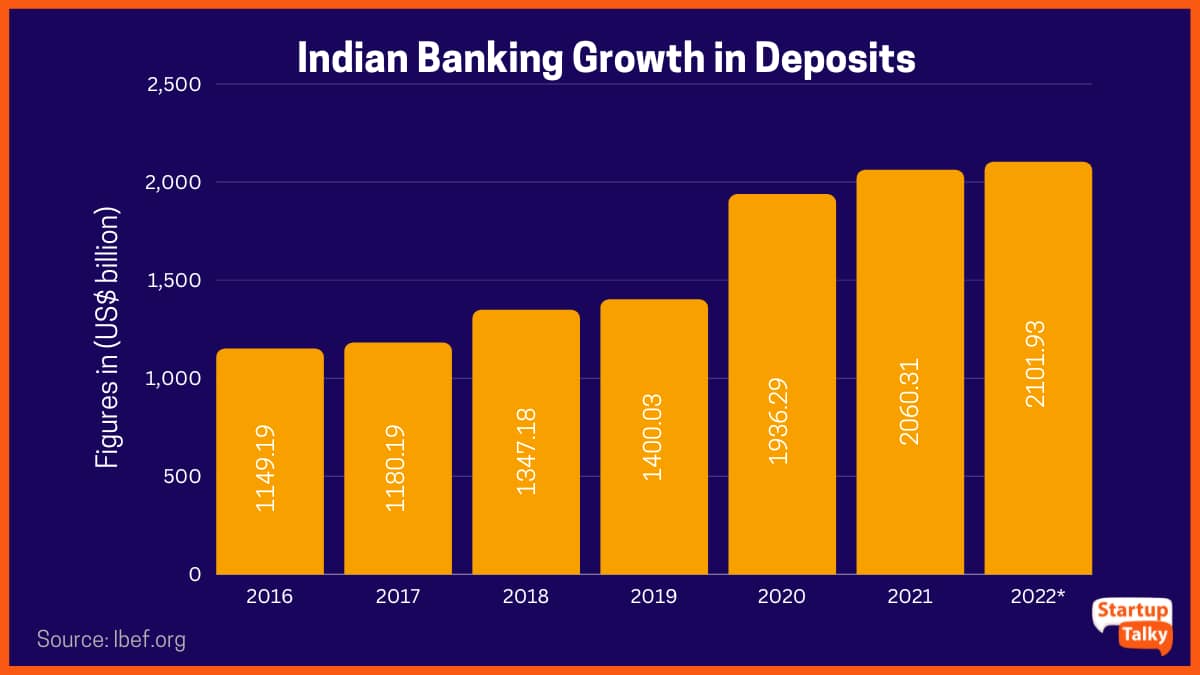

自由化 – 1991 年から現在まで

銀行モデルの進化 – 比較

付随するリスク

未来は何を保持しますか

銀行の機能

「銀行業とは、他の個人や団体が所有するお金を受け入れて保護し、利益を上げたり、単に営業費用を賄ったりするなどの経済活動を行うために、このお金を貸し出す事業活動と定義されています。」

銀行の主な役割は、預金と呼ばれるお金を受け取り、それをプールして、資金が必要な人に貸すことです。 本質的に、銀行は預金者と借り手の間の仲介者です。

短い歴史

当時、インドは独立を勝ち取り、国の主要銀行は個人経営でした。 これは、農村部の人々が金融支援を金貸しに依存していたため、潜在的な問題を引き起こしました。

この問題を解決する目的で、政府はこれらの銀行を国有化することを決定しました。 1969 年から 1991 年の間に 20 の銀行があり、その全国預金は Rs 以上でした。 50億ドルが国有化されました。 国有化された銀行には、バローダ銀行、インド銀行、インド中央銀行、パンジャブ国立銀行、オリエンタル バンク オブ コマース、UCO 銀行、インド ユニオン銀行などがあります。 また、1955 年にはインドステイト銀行が設立されました。

国有化の影響

政府が銀行の国有化を決定した背景には、他にも多くの理由と考慮事項がありました。

- それは資金の増加につながり、国の経済を引き上げるのに役立ちました。

- これにより、銀行の効率が向上しました。

- それは、国の農村および農業部門を後押しするのに役立ちました。

- 雇用拡大に一役買った。

- 銀行の利益は、市民の改善のために政府によって使用されました。

- 競争率が低下し、効率が向上しました。

自由化 – 1991 年から現在まで

これは、銀行セクターにおける最大の進展の 1 つです。 RBI は、10 の民間銀行に国内での事業を確立するためのライセンスを与えました。 これらには、ICICI 銀行、HDFC 銀行、Axis 銀行、および IDBI 銀行が含まれます。

これにより、銀行モデルの新時代が導入されました。 技術が進歩するにつれて、銀行モデルも進化しました。

銀行モデルの進化 – 比較

1990 年代まで、インドの銀行部門は銀行業務と記録の管理を手作業で行う従来の手段を採用していました。 しかし、1993 年以降の金融改革により、インドの銀行部門は、さらなる成長を維持するために手動システムの過負荷の増加と非互換性に対処するために、コンピューター化を受け入れる必要がありました。

1993 年、インドの銀行の従業員組合 (IBA) は、銀行にコンピューター化されたアプリケーションを導入することについて、銀行のマネージャーと契約を結びました。 この合意は、コンピューター化されたアプリケーションの導入と銀行の通信ネットワークの開発における大きなブレークスルーでした。

この技術が銀行部門に導入されると、前例のない成長と進歩が見られました。 従来のバンキング手段は、電子バンキング オプションに急速に置き換えられました –

ATM(現金自動預け払い機)

現金自動預け払い機 (ATM) または 24 時間窓口は、ほぼいつでも銀行業務を行うことができる電子端末です。 現金の引き出し、預金の作成、または口座間の資金の移動には、ATM カード / デビット カードが利用されます。 多くの機能を提供します –

- 現金引き出し

- 残高照会

- アカウントのミニステートメント

- 小切手または現金預金機能

- 資金移動

- 支払い

テレフォンバンキング

テレフォンバンキングは、銀行や金融機関が提供するサービスで、お客さまは銀行の支店やATMに行かなくても、さまざまな金融取引を行うことができます。 これらの取引には、現金や小切手などの金融商品は含まれません。 銀行はテレフォン バンキング サービスをアップグレードし、顧客が音声応答システム (VRS) の助けを借りて多数のサービスを利用できるようにしました。

- 口座残高と明細情報を確認してください。

- 口座間で資金を移動します。

- 公共料金、クレジット カード、携帯電話などの請求書の支払い。

- 小切手帳または口座明細書を要求します。

- デマンド ドラフト リクエスト。

モバイルバンキング

モバイル バンキングとは、モバイル通信デバイスを利用した銀行および金融サービスの提供と利用可能性を指します。 モバイル バンキング機能は、インドのほとんどの主要銀行で提供されています。 これにより、銀行取引が簡単かつ手間のかからないものになりました。 顧客は、モバイル バンキングを使用して、口座残高を確認したり、即時に資金を送金したり、請求書を支払ったりすることができます。モバイル バンキング サービスには、SMS、USSD、モバイル アプリなど、さまざまな種類があります。 一部の銀行は、モバイル バンキング アプリにローンの承認や保険契約のリンクなどのサービスを組み込んでいます。

- アカウント情報へのアクセス。

- 口座の電子明細書。

- ローン明細書。

- カード明細。

- 第三者への送金。

- NEFT/IMPS/RETG/UPI/MMID による支払い。

- さまざまな金融ツールへの投資。

- 定期預金・定期預金の開設。

- ポートフォリオ管理サービス。

オンラインバンキング

インターネットバンキングまたはウェブバンキングとも呼ばれ、ユーザーはインターネットを介して金融取引を行うことができます。 預金、送金、オンライン請求書の支払いなど、地元の支店を通じて従来利用できたほぼすべてのサービスを顧客に提供します。 オンラインバンキングの最も顕著な利点は次のとおりです。

- 24 時間年中無休のアクセスとアカウント サービス。

- スピードと効率。

- オンライン請求書の支払い。

- 銀行にとって費用対効果が高い。

他のサービス

銀行サービスの性質は、過去 50 年間で進化してきました。 銀行はまた、サービスを拡大して、従来の銀行サービスとは別にさまざまな周辺サービスを含めています。

- 投資オプション:

銀行は、通常、株式市場関連のオプションである SIP オプションまたは 1 回限りの投資オプションを使用して、独自の投資計画を提供します。

- 保険オプション:

銀行は、提供する保険オプションを多数追加しています。 彼らが提供するいくつかのオプションは、自動車保険、住宅保険、旅行保険、ユニットリンク生命保険などです。

付随するリスク

進歩にはリスクも伴います。 銀行のデジタル化は、オンライン インターネットの世界に関連するリスクと同じリスクを伴います。 セキュリティの脅威、プライバシーの侵害、ウイルス攻撃、フィッシング詐欺、技術的な問題、マネー ロンダリングのリスクなど、さまざまな問題があります。

もちろん、脅威を最小限に抑えるために顧客と銀行の両方が実行できる措置はありますが、それらを完全に排除することはできません。 特に銀行は、データの機密性を保護するために、堅牢なセキュリティ プランを採用し、常にアップグレードしておく必要があります。

未来は何を保持しますか

モバイルおよびワイヤレス市場は、世界で最も急速に成長している市場の 1 つです。 テクノロジーの到来と、モバイル デバイスやスマートフォン デバイスの使用の増加により、銀行業界は新しいプラットフォームを手に入れました。 いつでもどこでも顧客をお金とニーズに結び付けることは、止められない必需品となった必須のサービスです。 この世界的なコミュニケーションは、新世代の強固な銀行関係をリードしています。

テクノロジーが進化するペースで、銀行システムがさらに進化する方法を知る方法はありません。 唯一確実なことは、よりアクセスしやすく、親しみやすくなることです。 それは、顧客の利益のために他のオプションやサービスを包含するように成長します。

よくある質問

銀行システムの最近の変化は何ですか?

銀行部門における最近の変化は、顧客により良いサービスを提供する上で重要な電子バンキングの出現です。

従来の銀行業務と現代の銀行業務の違いは何ですか?

従来の銀行業務では、口座にアクセスするには実際の銀行支店に行く必要があります。 しかし、現代の銀行では、インターネット接続があればどこからでも取引を行うことができます。

銀行の国有化の背後にある目的は何でしたか?

その目的は、国の経済のニーズによりよく応えるために企業を奨励することでした。

最初に国有化された銀行は?

インドで最初に国有化された銀行は、インド準備銀行でした。