Entwicklung des indischen Bankensystems: Eine umfassende Studie

Veröffentlicht: 2022-12-08Archäologische Beweise aus der Zeit von 2000 v. Chr. zeigen den Beginn des Bankensystems mit dem ersten Prototyp, der Bauern und Händlern Getreidedarlehen gab. Es beweist auch, dass Geldverleih auch in Indien und China eine Aktivität war. Die historischen Wurzeln des modernen Bankwesens lassen sich bis ins Italien des Mittelalters und der Renaissance zurückverfolgen.

Funktion der Banken

Eine kurze Geschichte

Die Auswirkungen der Verstaatlichung

Liberalisierung – 1991 bis heute

Evolution des Bankenmodells – Ein Vergleich

Die damit verbundenen Risiken

Was hält die Zukunft bereit

Funktion der Banken

„Banking ist definiert als die Geschäftstätigkeit, Gelder anzunehmen und zu verwahren, die anderen natürlichen und juristischen Personen gehören, und dieses Geld dann zu verleihen, um wirtschaftliche Aktivitäten wie die Erzielung von Gewinnen oder die einfache Deckung von Betriebskosten durchzuführen.“

Die Hauptaufgabe einer Bank besteht darin, Geld, sogenannte Einlagen, entgegenzunehmen, zu bündeln und an diejenigen zu verleihen, die Geld benötigen. Im Wesentlichen sind Banken Vermittler zwischen Einlegern und Kreditnehmern.

Eine kurze Geschichte

Damals erlangte Indien die Unabhängigkeit, und die großen Banken des Landes wurden privat geführt. Dies führte zu einem potenziellen Problem, da Menschen aus ländlichen Gebieten auf Geldverleiher angewiesen waren, um finanzielle Unterstützung zu erhalten.

Um dieses Problem zu lösen, beschloss die Regierung, diese Banken zu verstaatlichen. Zwischen 1969 und 1991 wurden zwanzig Banken, deren nationale Einlagen mehr als Rs. 50 crores, wurden verstaatlicht. Zu den verstaatlichten Banken gehören die Bank of Baroda, die Bank of India, die Central Bank of India, die Punjab National Bank, die Oriental Bank of Commerce, die UCO Bank, die Union Bank of India und viele andere. Außerdem wurde 1955 die State Bank of India gegründet.

Die Auswirkungen der Verstaatlichung

Hinter der Entscheidung der Regierung, Banken zu verstaatlichen, gab es noch viele andere Gründe und Erwägungen.

- Es führte zu einer Erhöhung der Mittel und trug dazu bei, die Wirtschaft des Landes anzukurbeln.

- Sie steigerte die Effizienz der Banken.

- Es trug dazu bei, den ländlichen und landwirtschaftlichen Sektor des Landes anzukurbeln.

- Es half, die Beschäftigung anzukurbeln.

- Der Gewinn der Banken wurde von der Regierung zum Wohle der Bürger verwendet.

- Der Wettbewerb nahm ab, was zu einer erhöhten Effizienz führte.

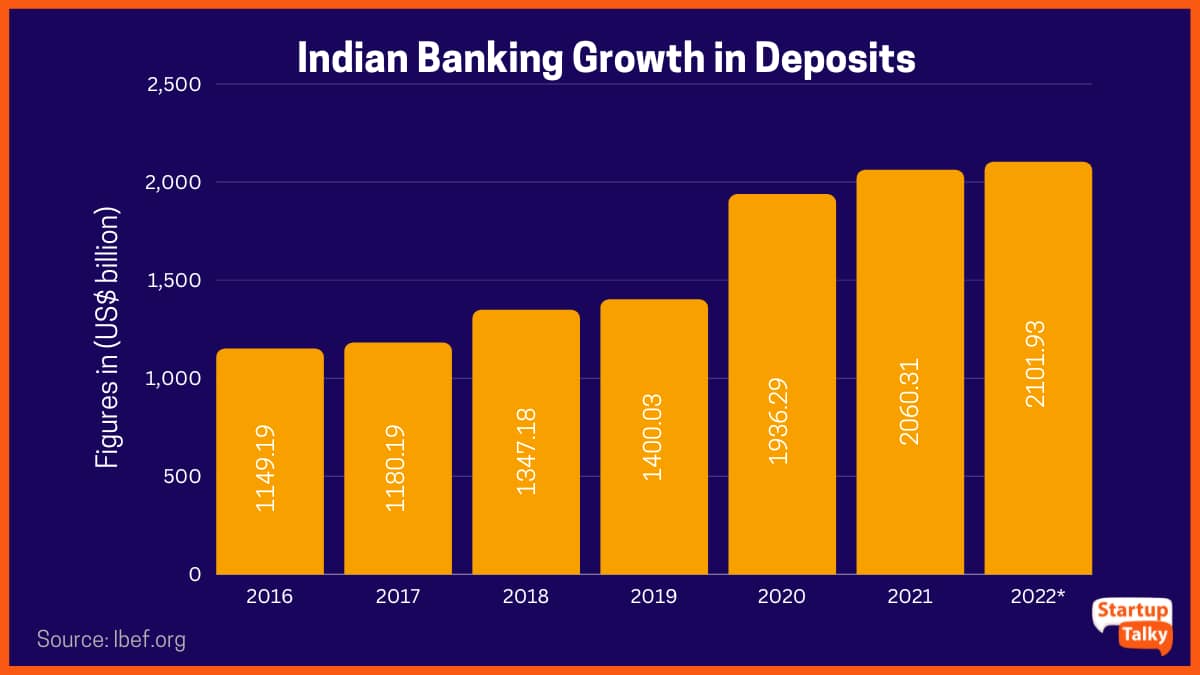

Liberalisierung – 1991 bis heute

Dies war eine der größten Entwicklungen im Bankensektor. Die RBI erteilte 10 Privatbanken Lizenzen, sich im Land niederzulassen. Dazu gehören die ICICI Bank, die HDFC Bank, die Axis Bank und die IDBI Bank.

Dies leitete eine neue Ära des Bankenmodells ein. Mit fortschreitender Technologie entwickelte sich auch das Bankenmodell.

Evolution des Bankenmodells – Ein Vergleich

Bis in die 1990er Jahre hatte der Bankensektor in Indien die traditionellen Methoden des manuellen Bankings und der manuellen Führung von Aufzeichnungen übernommen. Mit den Finanzreformen seit 1993 musste der indische Bankensektor jedoch die Computerisierung akzeptieren, um mit der zunehmenden Überlastung und Inkompatibilität des manuellen Systems fertig zu werden, um weiteres Wachstum aufrechtzuerhalten.

1993 schloss der Arbeitnehmerverband der indischen Banken (IBA) mit dem Bankdirektor eine Vereinbarung über die Einführung computergestützter Anwendungen in Banken. Diese Vereinbarung war der große Durchbruch bei der Einführung computergestützter Anwendungen und der Entwicklung von Kommunikationsnetzen in Banken.

Sobald die Technologie im Bankensektor eingeführt wurde, erlebte sie ein beispielloses Wachstum und eine beispiellose Weiterentwicklung. Traditionelle Banking-Mittel wurden schnell durch E-Banking-Optionen ersetzt –

Geldautomaten (Automated Teller Machines)

Automated Teller Machines (ATMs) oder 24-Stunden-Schalter sind elektronische Terminals, die fast jederzeit Bankgeschäfte ermöglichen. Um Bargeld abzuheben, Einzahlungen vorzunehmen oder Geld zwischen Konten zu überweisen, wird eine Bankomatkarte / Debitkarte verwendet. Es bietet eine Vielzahl von Funktionen –

- Bargeldabhebungen

- Saldoabfrage

- Mini-Auszüge für Konten

- Scheck- oder Bareinzahlungsmöglichkeit

- Geldüberweisung

- Zahlungen

Telefonbanking

Telefonbanking ist ein von einer Bank oder einem Finanzinstitut angebotener Dienst, der es Kunden ermöglicht, verschiedene Finanztransaktionen durchzuführen, ohne eine Bankfiliale oder einen Geldautomaten aufsuchen zu müssen. Diese Transaktionen beinhalten keine Barmittel oder Finanzinstrumente wie Schecks. Banken haben ihre Telefonbanking-Dienste verbessert, sodass Kunden mit Hilfe eines Voice Response Systems (VRS) eine ganze Reihe von Diensten in Anspruch nehmen können.

- Überprüfen Sie den Kontostand und die Kontoauszugsinformationen.

- Überweisungen zwischen Konten.

- Bezahlen von Rechnungen wie Strom, Kreditkarten, Handy usw.

- Scheckheft oder Kontoauszüge anfordern.

- Anforderung Entwurfsanforderung.

Mobile Banking

Mobile Banking bezeichnet die Bereitstellung und Verfügbarkeit von Bank- und Finanzdienstleistungen mit Hilfe von mobilen Telekommunikationsgeräten. Mobile Banking wird von den meisten großen Banken in Indien angeboten. Dies hat Bankgeschäfte einfach und problemlos gemacht. Kunden können Mobile Banking verwenden, um ihren Kontostand anzuzeigen, Sofortüberweisungen vorzunehmen und Rechnungen zu bezahlen usw. Es gibt verschiedene Arten von Mobile Banking-Diensten, dh SMS, USSD und mobile Apps. Einige der Banken haben Dienste wie die Kreditgenehmigung und die Verknüpfung von Versicherungspolicen in ihre Mobile-Banking-Apps integriert.

- Zugriff auf Kontoinformationen.

- E-Kontoauszug.

- Kreditauszüge.

- Kartenaussagen.

- Geldtransfers von Drittanbietern.

- Zahlungen über NEFT/IMPS/RETG/UPI/MMID.

- Investitionen in verschiedene Finanzinstrumente.

- Festgelderöffnung/laufende Einlagen.

- Portfolioverwaltungsdienste.

Online-Banking

Auch als Internet-Banking oder Web-Banking bekannt, ermöglicht es einem Benutzer, Finanztransaktionen über das Internet durchzuführen. Es bietet Kunden fast jeden Service, der traditionell über eine lokale Filiale verfügbar ist, einschließlich Einzahlungen, Überweisungen und Online-Rechnungszahlungen. Die wichtigsten Vorteile des Online-Bankings sind:

- 24/7 Zugang und Kontoservice.

- Geschwindigkeit und Effizienz.

- Online-Rechnungszahlungen.

- Kostengünstig für Banken.

Sonstige Dienstleistungen

Die Art der Bankdienstleistungen hat sich in den letzten 5 Jahrzehnten weiterentwickelt. Banken haben ihre Dienstleistungen auch erweitert, um neben traditionellen Bankdienstleistungen verschiedene andere periphere Dienstleistungen einzubeziehen.

- Anlagemöglichkeiten:

Banken bieten ihre eigenen Anlagepläne mit einer SIP-Option oder einmaligen Anlageoptionen an, bei denen es sich in der Regel um börsenbezogene Optionen handelt.

- Versicherungsoptionen:

Banken haben eine ganze Reihe von Versicherungsoptionen hinzugefügt, die sie anbieten. Einige Optionen, die sie anbieten, sind Autoversicherungen, Hausratversicherungen, Reiseversicherungen, fondsgebundene Lebensversicherungen usw.

Die damit verbundenen Risiken

Mit Fortschritten gehen auch Risiken einher. Die Digitalisierung von Banken birgt die gleichen Risiken wie die Online-Welt des Internets. Es gibt Sicherheitsbedrohungen, Eingriffe in die Privatsphäre, Virenangriffe, Phishing-Betrug, technologische Probleme, Geldwäscherisiken und viele andere.

Natürlich gibt es Maßnahmen, die sowohl vom Kunden als auch von der Bank selbst ergriffen werden können, um die Bedrohungen zu minimieren, aber sie können nie vollständig beseitigt werden. Insbesondere Banken müssen einen robusten Sicherheitsplan einführen und ihn ständig aktualisieren, um die Vertraulichkeit von Daten zu schützen.

Was hält die Zukunft bereit

Der Mobil- und Wireless-Markt ist einer der am schnellsten wachsenden Märkte der Welt. Die Einführung der Technologie und die zunehmende Nutzung von Mobil- und Smartphone-Geräten haben der Bankenbranche eine neue Plattform gegeben. Einen Kunden jederzeit und überall mit seinem Geld und seinen Bedürfnissen zu verbinden, ist ein unverzichtbarer Service, der zu einer unaufhaltsamen Notwendigkeit geworden ist. Diese weltweite Kommunikation führt zu einer neuen Generation solider Bankbeziehungen.

Bei der Geschwindigkeit, mit der sich die Technologie weiterentwickelt, lässt sich nicht vorhersagen, wie sich das Bankensystem weiterentwickeln wird. Sicher ist nur, dass es zugänglicher und freundlicher wird. Es wird zum Nutzen seiner Kunden um weitere Optionen und Dienstleistungen erweitert.

Häufig gestellte Fragen

Was sind die jüngsten Änderungen im Bankensystem?

Eine jüngste Veränderung im Bankensektor ist das Aufkommen des E-Banking, das entscheidend dafür ist, den Kunden bessere Dienstleistungen anzubieten.

Was ist der Unterschied zwischen traditionellem und modernem Banking?

Beim traditionellen Banking müssen Sie zu einer physischen Bankfiliale gehen, um auf Ihr Konto zuzugreifen. Modernes Banking ermöglicht es Ihnen jedoch, Transaktionen von überall mit einer Internetverbindung durchzuführen.

Was war das Ziel der Verstaatlichung der Banken?

Ziel war es, Unternehmen zu ermutigen, den Bedürfnissen der Wirtschaft des Landes besser gerecht zu werden.

Welches war die erste verstaatlichte Bank?

Die erste Bank in Indien, die verstaatlicht wurde, war die Reserve Bank of India.