Evoluzione del sistema bancario indiano: uno studio completo

Pubblicato: 2022-12-08Le prove archeologiche dell'era del 2000 a.C. mostrano l'inizio del sistema bancario con il primo prototipo che si impegnava a concedere prestiti di grano ad agricoltori e commercianti. Dimostra anche che il prestito di denaro era un'attività svolta anche in India e in Cina. Le radici storiche dell'attività bancaria moderna possono essere ricondotte all'Italia medievale e rinascimentale.

Funzione delle banche

Una breve storia

L'impatto della nazionalizzazione

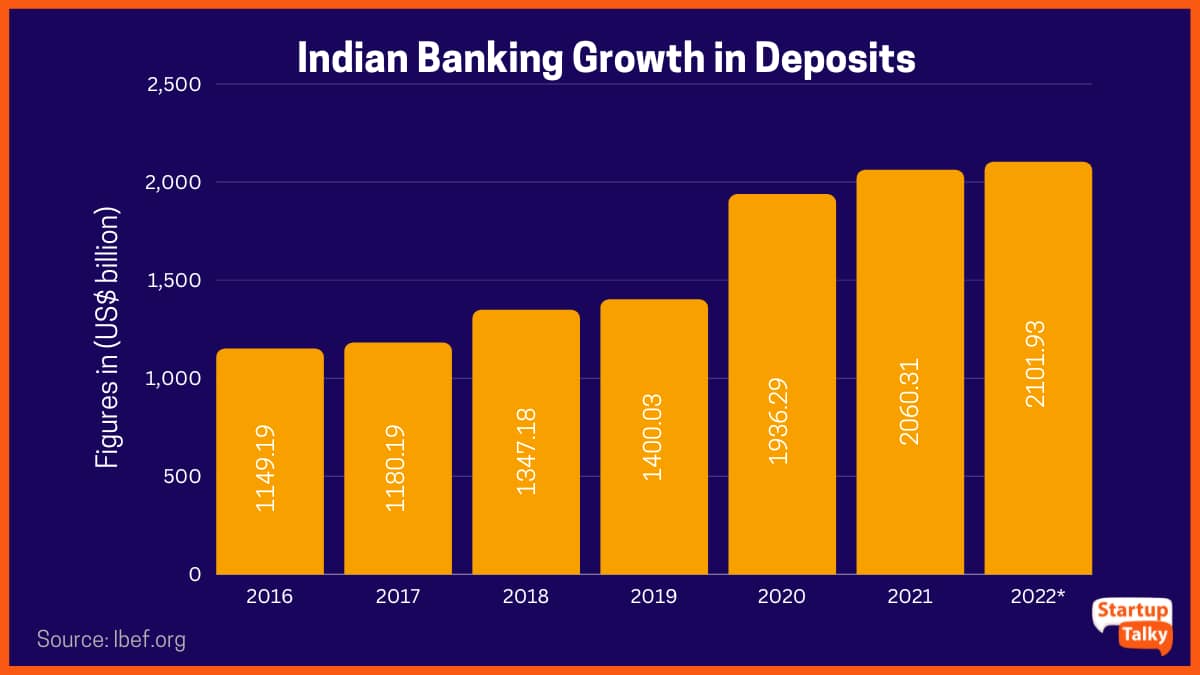

Liberalizzazione - 1991 fino ad oggi

Evoluzione del modello bancario – Un confronto

I rischi connessi

Cosa riserva il futuro

Funzione delle banche

"L'attività bancaria è definita come l'attività commerciale di accettare e salvaguardare denaro di proprietà di altri individui ed entità, e quindi prestare questo denaro al fine di condurre attività economiche come realizzare un profitto o semplicemente coprire le spese operative".

Il ruolo principale di una banca è raccogliere denaro, chiamato depositi, metterlo in comune e prestarlo a chi ha bisogno di fondi. In sostanza, le banche sono intermediari tra depositanti e mutuatari.

Una breve storia

A quel tempo, l'India ottenne l'indipendenza e le principali banche del paese erano gestite da privati. Ciò ha creato un potenziale problema poiché le persone delle zone rurali dipendevano da prestatori di denaro per l'assistenza finanziaria.

Con l'obiettivo di risolvere questo problema, il governo ha deciso di nazionalizzare queste banche. Tra il 1969 e il 1991, venti banche, i cui depositi nazionali superavano Rs. 50 crore, furono nazionalizzati. Le banche nazionalizzate includono la Bank of Baroda, la Bank of India, la Central Bank of India, la Punjab National Bank, la Oriental Bank of Commerce, la UCO Bank, la Union Bank of India e molte altre. Inoltre, la State Bank of India è stata costituita nel 1955.

L'impatto della nazionalizzazione

C'erano molte altre ragioni e considerazioni dietro la decisione del governo di nazionalizzare le banche.

- Ha portato ad un aumento dei fondi e ha contribuito a sollevare l'economia del paese.

- Ha aumentato l'efficienza delle banche.

- Ha contribuito a rafforzare i settori rurali e agricoli del paese.

- Ha contribuito a incrementare l'occupazione.

- Il profitto delle banche è stato utilizzato dal governo per il miglioramento dei cittadini.

- La concorrenza è diminuita portando a una maggiore efficienza.

Liberalizzazione - 1991 fino ad oggi

Questo è stato uno dei maggiori sviluppi nel settore bancario. RBI ha concesso licenze a 10 banche del settore privato per stabilirsi nel paese. Questi includono ICICI Bank, HDFC Bank, Axis Bank e IDBI Bank.

Questo ha introdotto una nuova era del modello bancario. Con l'avanzare della tecnologia, anche il modello bancario si è evoluto.

Evoluzione del modello bancario – Un confronto

Fino agli anni '90, il settore bancario in India aveva adottato i mezzi tradizionali di banca e tenuta dei registri manualmente. Tuttavia, con le riforme finanziarie a partire dal 1993, il settore bancario indiano ha dovuto accettare l'informatizzazione per far fronte al crescente sovraccarico e all'incompatibilità del sistema manuale per sostenere un'ulteriore crescita.

Nel 1993 l'Associazione dei lavoratori delle banche indiane (IBA) stipulò un accordo con il direttore della banca per l'introduzione di applicazioni informatiche nelle banche. Questo accordo è stato il principale passo avanti nell'introduzione di applicazioni informatiche e nello sviluppo di reti di comunicazione nelle banche.

Una volta che la tecnologia è stata introdotta nel settore bancario, ha visto una crescita e un progresso senza precedenti. I mezzi tradizionali di banca sono stati rapidamente sostituiti dalle opzioni di e-banking –

Bancomat (sportelli automatici)

Gli sportelli automatici (ATM) o sportelli automatici 24 ore su 24 sono terminali elettronici che consentono di svolgere attività bancarie quasi in qualsiasi momento. Per prelevare contanti, effettuare depositi o trasferire fondi tra conti, viene utilizzata una carta bancomat / carta di debito. Offre una serie di funzioni:

- Prelievi di contante

- Richiesta saldo

- Mini estratti conto

- Assegno o impianto di deposito in contanti

- Trasferimento fondi

- Pagamenti

Banca telefonica

Il banking telefonico è un servizio fornito da una banca o da un istituto finanziario, che consente ai clienti di eseguire varie transazioni finanziarie senza la necessità di recarsi in una filiale bancaria o presso un bancomat. Tali operazioni non riguardano contanti o strumenti finanziari quali assegni. Le banche hanno aggiornato i loro servizi di banca telefonica consentendo ai clienti di usufruire di tutta una serie di servizi con l'aiuto di un sistema di risposta vocale (VRS)

- Controlla il saldo del conto e le informazioni sull'estratto conto.

- Trasferisci fondi tra conti.

- Pagamento di bollette come utenze, carte di credito, cellulare, ecc.

- Richiedi il libretto degli assegni o gli estratti conto.

- Domanda Bozza richiesta.

Servizi bancari per smarthpone

Mobile Banking si riferisce alla fornitura e disponibilità di servizi bancari e finanziari con l'ausilio di dispositivi di telecomunicazione mobile. Il servizio di mobile banking è offerto dalla maggior parte delle principali banche in India. Ciò ha reso le transazioni bancarie facili e senza problemi. I clienti possono utilizzare il mobile banking per visualizzare il saldo del proprio conto, effettuare trasferimenti istantanei di fondi e pagare le bollette, ecc. Esistono vari tipi di servizi di mobile banking, ad esempio SMS, USSD e app mobili. Alcune banche hanno incorporato servizi come l'approvazione del prestito e il collegamento della polizza assicurativa nelle loro app di mobile banking.

- Accesso alle informazioni sull'account.

- e-estratto conto.

- Dichiarazioni di prestito.

- Rendiconti della carta.

- Trasferimenti di denaro di terze parti.

- Pagamenti tramite NEFT/IMPS/RETG/UPI/MMID.

- Investimenti in vari strumenti finanziari.

- Apertura deposito fisso/depositi ricorrenti.

- Servizi di gestione del portafoglio.

Banca online

Conosciuto anche come Internet banking o web banking, consente a un utente di effettuare transazioni finanziarie tramite Internet. Offre ai clienti quasi tutti i servizi tradizionalmente disponibili attraverso una filiale locale, inclusi depositi, bonifici e pagamenti delle bollette online. I vantaggi più importanti dell'online banking sono:

- Accesso 24 ore su 24, 7 giorni su 7 e servizio account.

- Velocità ed efficienza.

- Pagamenti bollette online.

- Conveniente per le banche.

Altri servizi

La natura dei servizi bancari si è evoluta negli ultimi 5 decenni. Le banche hanno anche ampliato i loro servizi per includere vari altri servizi periferici oltre ai servizi bancari tradizionali.

- Opzioni di investimento:

Le banche offrono i propri piani di investimento con un'opzione SIP o opzioni di investimento una tantum che sono, in genere, opzioni relative al mercato azionario.

- Opzioni assicurative:

Le banche hanno aggiunto tutta una serie di opzioni assicurative che offrono. Alcune opzioni che offrono sono l'assicurazione auto, l'assicurazione sulla casa, l'assicurazione di viaggio, le polizze assicurative sulla vita unit-linked, ecc.

I rischi connessi

Con i progressi arrivano anche i rischi. La digitalizzazione delle banche comporta gli stessi rischi associati al mondo di internet online. Esistono minacce alla sicurezza, invasioni della privacy, attacchi di virus, truffe di phishing, problemi tecnologici, rischi di riciclaggio di denaro e molti altri.

Naturalmente, ci sono azioni che possono essere intraprese sia dal cliente che dalla banca stessa per ridurre al minimo le minacce, ma non possono mai essere eliminate del tutto. Le banche, in particolare, devono adottare un solido piano di sicurezza e mantenerlo costantemente aggiornato per proteggere la riservatezza dei dati.

Cosa riserva il futuro

Il mercato mobile e wireless è stato uno dei mercati in più rapida crescita al mondo. L'arrivo della tecnologia e il crescente utilizzo di dispositivi mobili e smartphone hanno fornito al settore bancario una nuova piattaforma. Connettere un cliente sempre e ovunque ai suoi soldi e alle sue esigenze è un servizio indispensabile che è diventato una necessità inarrestabile. Questa comunicazione mondiale sta guidando una nuova generazione di solide relazioni bancarie.

Al ritmo con cui la tecnologia si sta evolvendo, non c'è modo di sapere come si evolverà ulteriormente il sistema bancario. L'unica certezza è che diventerà più accessibile e amichevole. Crescerà fino a comprendere altre opzioni e servizi a vantaggio dei propri clienti.

Domande frequenti

Quali sono i recenti cambiamenti nel sistema bancario?

Un recente cambiamento nel settore bancario è l'emergere dell'e-banking, che è fondamentale per offrire servizi migliori ai clienti.

Qual è la differenza tra banca tradizionale e moderna?

Il sistema bancario tradizionale richiede di recarsi presso una filiale bancaria fisica per accedere al proprio conto. Tuttavia, il moderno sistema bancario ti consente di effettuare transazioni da qualsiasi luogo con una connessione Internet.

Qual era lo scopo della nazionalizzazione delle banche?

L'obiettivo era quello di incoraggiare le imprese al fine di servire meglio le esigenze dell'economia del paese.

Qual è stata la prima banca nazionalizzata?

La prima banca in India ad essere stata nazionalizzata è stata la Reserve Bank of India.