UNest Review : une application qui permet aux amis et à la famille de contribuer à un compte UTMA

Publié: 2022-05-14

Pour de nombreux parents, épargner pour les études collégiales de leur enfant est l'une de leurs plus grandes préoccupations financières. Non seulement les études collégiales coûtent cher, mais le prix augmente chaque année.

Les comptes de garde sont devenus l'un des outils les plus populaires pour aider les familles à épargner pour l'avenir de leur enfant. Ils permettent aux familles de faire fructifier leur épargne grâce à des placements tout en offrant une flexibilité accrue.

UNest vise à rendre l'épargne pour l'université encore plus facile en simplifiant les contributions pour les parents, les membres de la famille et les amis. Notre examen UNest peut vous aider à déterminer si ce service convient à votre famille.

Note globale

Résumé

UNest facilite l'épargne et l'investissement dans l'avenir de votre enfant directement depuis votre téléphone. Avec ses options d'investissement simples et un moyen facile d'inviter des amis et la famille à contribuer, n'importe quel parent peut commencer à investir dès aujourd'hui.

Est d'utilisation

5

Avis client

4.5

Possibilités d'investissement

3.5

Tarification

4

Avantages

- Application et site Web conviviaux

- Options d'investissement simples basées sur les ETF

- Invitez facilement vos amis et votre famille à contribuer

- Autres moyens de développer votre compte grâce aux récompenses UNest et aux bonus de parrainage

Les inconvénients

- N'offre plus de plan 529 pour l'épargne universitaire

- Moins d'options d'investissement que la plupart des grandes sociétés de courtage

- Visitez UNest

Dans cet article

- Qu'est-ce qu'UNest ?

- Comment fonctionne UNest ?

- Comment utiliser UNest

- Compte UTMA contre plan 529

- Combien coûte UNest ?

- Principales caractéristiques

- Options d'investissement

- Envoyer un cadeau

- Récompenses UNest

- Primes de parrainage

- Ressources éducatives

- Avis des clients

- Alternatives à UNest

- Glands

- fidélité

- Lumière verte

- Lève tôt

- FAQ

- Résumé

Qu'est-ce qu'UNest ?

UNest est une entreprise fintech qui permet aux parents d'investir et d'épargner pour l'avenir de leurs enfants. Il s'agit d'une société de courtage fondée par des femmes dont le siège est à Los Angeles.

Depuis son lancement, l'entreprise a servi plus de 400 000 parents et enfants.

Unest est l'outil parfait pour les familles qui veulent épargner pour les dépenses futures de leur enfant. Il est facile pour les parents de créer un compte et de commencer à contribuer. Ils peuvent même inviter leurs amis et leur famille à contribuer.

Le compte que vous pouvez ouvrir avec cette application est un compte UTMA (Uniform Transfers to Minors Act). Ce type de compte se démarque par sa flexibilité et ses avantages fiscaux.

Comment fonctionne UNest ?

UNest propose des comptes UTMA. Ce sont des comptes de dépôt populaires qui permettent aux parents ou à d'autres adultes d'ouvrir un compte de placement au nom d'un mineur.

La personne qui ouvre le compte, appelée dépositaire, peut cotiser au compte et sélectionner des placements.

Pendant que le dépositaire gère le compte, tous les fonds versés appartiennent à l'enfant dont le nom figure sur le compte. Les contributions sont considérées comme des cadeaux irrévocables, ce qui signifie que vous ne pouvez pas les retirer plus tard.

Une fois que l'enfant atteint l'âge de la majorité, il obtient le contrôle du compte.

Comme un plan 529 et d'autres véhicules d'épargne populaires, l'argent d'un compte UNest UTMA peut aider votre enfant à payer ses études. Cependant, les fonds peuvent également être utilisés pour les aider à atteindre tout autre objectif financier.

Cette flexibilité est un énorme avantage d'un compte UTMA. Alors que 529 plans pénaliseront votre enfant s'il utilise l'argent à des fins autres que l'université, un compte UTMA permet à votre enfant d'utiliser l'argent pour n'importe quoi sans pénalité.

Comment utiliser UNest

Pour commencer avec UNest, le gardien (généralement un parent, mais il peut aussi s'agir d'un autre adulte) ouvre le compte au nom d'un enfant. Il ne faut que quelques minutes pour que votre compte UNest soit opérationnel.

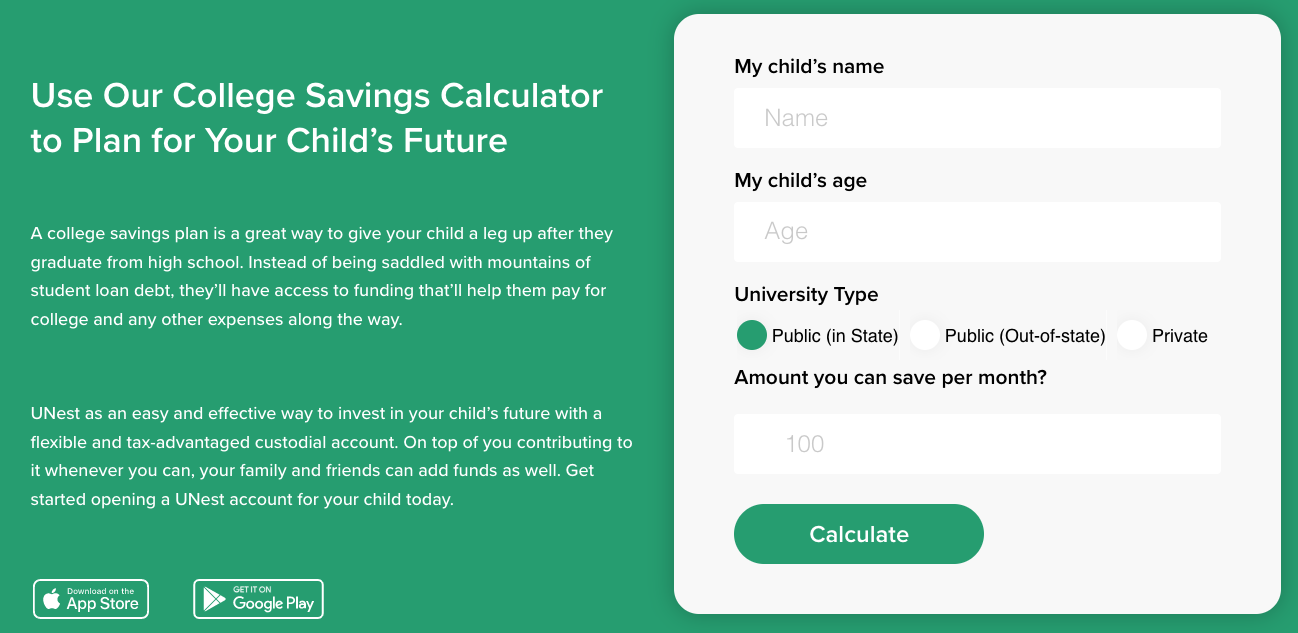

Une fois votre compte créé, vous pouvez établir un objectif futur pour votre enfant et mettre en place une contribution mensuelle pour vous aider à l'atteindre. UNest propose un calculateur d'épargne universitaire pour vous aider à déterminer combien vous devriez économiser.

L'application permet d'inviter facilement vos amis et votre famille à contribuer au compte de votre enfant. Tout le monde peut contribuer avec un simple lien, qu'il ait ou non un compte UNest.

En tant que dépositaire de compte, vous pouvez facilement vérifier le compte UNest de votre enfant, consulter le solde du compte, modifier votre contribution mensuelle et plus encore. De plus, comme il s'agit d'une application, tout peut être géré depuis votre téléphone.

Les fonds UNest présentent certains avantages fiscaux par rapport à ceux d'un compte de courtage imposable traditionnel. Puisque les placements appartiennent à votre enfant, les premiers 2 200 $ de revenu de placement par année sont fiscalement avantageux.

Le premier 1 100 $ est libre d'impôt, tandis que le 1 100 $ suivant est imposé au taux d'imposition de votre enfant. Ce n'est que lorsque vos revenus de placement dépassent 2 200 $ que vous paierez des impôts sur ceux-ci à votre taux d'imposition (le dépositaire).

Compte UTMA contre plan 529

UNest offrait auparavant un plan 529 aux parents, mais l'application n'a plus cette option.

Un plan 529 est un compte qui permet aux parents et à leurs proches d'épargner au nom de leur enfant. La différence est que 529 plans sont spécifiquement conçus pour l'épargne universitaire.

Avec un compte 529, vos revenus de placement et vos retraits sont exonérés d'impôt tant que vous les dépensez en dépenses d'études admissibles. Cependant, si vous utilisez les fonds pour autre chose, vous paierez des impôts sur vos retraits et paierez une pénalité supplémentaire.

L'autre différence clé entre un compte UTMA et un plan 529 est à qui appartiennent les fonds du compte. Alors que tout adulte peut ouvrir un compte UTMA, les fonds appartiennent en fin de compte à l'enfant. Ils ne peuvent pas être retirés ou donnés à un autre enfant.

Cependant, la personne qui met en place un plan 529 est finalement propriétaire du compte. Ils peuvent décider de retirer les fonds ou de les utiliser pour les études collégiales de quelqu'un d'autre.

Combien coûte UNest ?

UNest propose deux plans différents parmi lesquels les familles peuvent choisir, chacun d'entre eux ayant des frais mensuels peu élevés.

Voici une ventilation des différences de prix et de plan:

| Des détails | Ordinaire | Famille |

| Prix | 2,99 $/mois | 5,98 $/mois |

| Nombre d'enfants | 1 | 5 |

| Configuration et gestion faciles du compte | ✓ | ✓ |

| Cinq options d'investissement | ✓ | ✓ |

| Cadeaux d'amis et de famille | ✓ | ✓ |

| Récompenses UNest | ✓ | ✓ |

| Calculateur d'économies | ✓ | ✓ |

Le plan régulier coûte 2,99 $ par mois. Il est livré avec un accès à toutes les fonctionnalités de l'application. Cependant, il ne peut être utilisé que pour un seul enfant.

Vous pouvez également choisir le plan familial. Cela coûte 5,98 $ par mois. Il offre toutes les mêmes fonctionnalités que le plan régulier, mais il peut être utilisé pour un maximum de cinq enfants.

Principales caractéristiques

UNest offre certaines fonctionnalités clés qui en font une excellente option pour épargner pour l'avenir de votre enfant.

Options d'investissement

Lorsque vous ouvrez un compte UNest, vous pouvez choisir parmi cinq options d'investissement différentes. Les cinq portefeuilles basés sur les FNB vont du très conservateur au très agressif, avec des options plus équilibrées entre les deux.

Il existe également des choix basés sur l'âge qui sont les plus agressifs lorsque votre enfant est jeune et qui deviendront progressivement plus conservateurs à mesure que votre enfant grandit.

Le choix de cinq portefeuilles différents basés sur le risque est un excellent ajout à UNest, car cela signifie que chaque famille peut choisir un niveau de risque avec lequel elle est à l'aise.

Cependant, par rapport aux options des comptes UTMA avec des sociétés comme Fidelity et Schwab, les options d'UNest sont assez limitées. Il y a peu de liberté pour choisir soi-même des actions et des FNB individuels.

Envoyer un cadeau

UNest a une fonctionnalité de cadeau qui vous permet d'envoyer un cadeau à n'importe qui, quelle que soit l'occasion. Pour envoyer un cadeau, vous pouvez vous rendre sur le site UNest, définir un montant que vous souhaitez offrir et ajouter un message au destinataire.

Une fois que le destinataire reçoit votre cadeau, il peut facilement l'échanger sur le site Web UNest. Les parents peuvent échanger un cadeau soit dans un compte UNest existant, soit en ouvrant un nouveau compte pour leur enfant.

Récompenses UNest

En utilisant UNest Rewards, vous pouvez gagner de l'argent supplémentaire pour le compte de placement de votre enfant en faisant des achats avec les partenaires d'UNest. Vous pouvez cliquer sur une offre spécifique et gagner des récompenses en sept à dix jours.

Cette fonctionnalité fonctionne beaucoup comme d'autres applications d'achat en ligne comme Rakuten, mais l'argent va directement dans le compte d'investissement de votre enfant.

Primes de parrainage

UNest vous permet de gagner des récompenses supplémentaires en invitant votre famille et vos amis à vous rejoindre. Vous obtiendrez un bonus de parrainage de 15 $ pour chaque personne qui rejoint en utilisant votre lien.

Comme les récompenses UNest, vos primes de parrainage vont directement dans le compte d'investissement de votre enfant.

Ressources éducatives

De nombreux parents ne sont pas seulement confrontés au stress financier d'épargner pour l'avenir de leur enfant. Ils apprennent également de nombreuses compétences financières importantes.

UNest aide les parents en offrant des ressources éducatives gratuites afin qu'ils puissent en apprendre davantage sur l'investissement, les impôts et d'autres domaines des finances personnelles.

Il existe également un calculateur d'épargne-études facile à utiliser pour aider les parents à déterminer combien ils devraient épargner pour l'avenir de leur enfant.

Avis des clients

Si vous êtes sur le point d'essayer Unest, savoir ce que les autres utilisateurs ont à dire sur le service pourrait vous aider à déterminer s'il vous convient.

Voici les classements exacts pour UNest sur ces deux sites :

| Site Internet | Évaluation | Nombre d'avis |

| App Store d'Apple | 4,7 sur 5 | Plus de 3 400 |

| Google Play Store | 4,4 sur 5 | Plus de 2 400 |

| Bureau d'éthique commerciale (BBB) | 1 sur 5 | 1 |

Il est important de noter que, bien qu'Unest ait reçu cinq plaintes sur le site Web de BBB au cours des cinq dernières années, la société a résolu chacune de ces plaintes.

Voici quelques-unes des choses positives et négatives que les utilisateurs UNest avaient à dire :

"J'ai 2 jeunes enfants et je pense au compte d'épargne universitaire depuis leur naissance, mais je ne savais pas par où commencer. J'ai été référé à U-nest par un de mes amis et je ne pourrais pas être plus heureux.” – Diannchik

"J'ai des problèmes avec l'application et j'ai essayé de les contacter, ils ne répondent pas à votre appel, il va automatiquement au robot et ils répondent à votre e-mail sans savoir quand... frustrant." – Razipkhadka

"Cette application est idéale pour définir des objectifs d'épargne et d'investissement pour mes enfants. J'aime la conception intuitive et conviviale de l'interface qui me permet de le faire facilement en quelques minutes seulement. » – Tamay Ozbeck

“Je ne recommanderais pas cette application ni cette entreprise. J'ai essayé de contacter le service client plusieurs fois sans succès." -Kayla Riney

Alternatives à UNest

Les comptes de garde ne sont pas un nouveau produit, et les parents qui cherchent à ouvrir un compte de garde pour leurs enfants ont de nombreuses options. Voici quelques-unes des meilleures alternatives à UNest.

Glands

Acorns a commencé comme une application de micro-investissement, mais elle permet désormais aux utilisateurs d'investir de différentes manières. L'un des comptes disponibles via Acorns est son compte Acorns Early. Il s'agit d'un compte de garde comme UNest.

Les fonds de votre compte Acorns Early sont investis dans un portefeuille diversifié basé sur des ETF. Pour accéder au compte de garde d'Acorns, vous aurez besoin d'un plan familial. Cela vient avec un prix de 5 $ par mois.

Cependant, vous pouvez ajouter des enfants supplémentaires sans frais supplémentaires.

Lisez notre revue Acorns pour en savoir plus.

fidélité

Les investisseurs qui veulent plus de contrôle sur les investissements de leur compte de dépôt devraient envisager Fidelity. Puisqu'il s'agit d'un compte de courtage traditionnel, les utilisateurs ont le choix entre une plus grande variété d'investissements.

Vous aurez accès à toutes les actions, obligations, fonds de Fidelity et plus encore. Cela contraste avec les portefeuilles d'ETF préfabriqués d'UNest.

Le compte de dépôt de Fidelity ne facture pas non plus de frais de compte.

Lumière verte

Greenlight a fait ses débuts en tant que carte de débit pour enfants. Il a depuis élargi ses offres pour inclure ses plans Greenlight + Invest et Greenlight Max, qui permettent tous deux aux familles de commencer à investir pour leurs enfants.

Greenlight n'offre techniquement pas de comptes de garde. Au lieu de cela, ils offrent des comptes de courtage imposables aux parents. Ces comptes permettent aux parents d'investir avec leurs enfants et de se concentrer sur l'éducation financière.

Pour ouvrir un compte Greenlight + Invest ou Greenlight Max, vous paierez respectivement 7,98 $ par mois ou 9,98 $ par mois.

En savoir plus dans notre revue Greenlight.

Lève tôt

À première vue, EarlyBird ressemble le plus à UNest. Il propose un compte de dépôt que les parents peuvent ouvrir et mettre en place des contributions récurrentes.

Chaque compte investit dans l'un des cinq portefeuilles basés sur des ETF, bien que EarlyBird se soit également étendu pour permettre aux utilisateurs de détenir une petite quantité de crypto-monnaie.

Comme UNest, EarlyBird se concentre sur les dons et permet aux proches de contribuer facilement au compte d'un enfant. De plus, EarlyBird n'a pas de frais de compte.

FAQ

Avant de vous inscrire à UNest, ne manquez pas ces questions fréquemment posées pour vous aider à déterminer si c'est une bonne option pour vous.

UNest est un compte UTMA, qui est un type de compte de garde qui permet aux parents d'investir au nom de leurs enfants.

La principale caractéristique d'un compte de garde est que, bien qu'un adulte soit celui qui ouvre le compte, les fonds qu'il contient appartiennent à l'enfant et leur appartiennent et peuvent être gérés comme ils l'entendent une fois qu'ils ont atteint l'âge adulte.

UNest a commencé comme un plan 529 conçu pour aider les parents à économiser pour l'université.

Cependant, UNest a ensuite changé de direction pour proposer un compte UTMA. La société ne propose plus de plan 529.

Oui, UNest facture des frais mensuels allant de 2,99 $ à 5,98 $ selon le plan que vous choisissez. Vous paierez 2,99 $ pour un compte régulier avec un enfant et 5,98 $ pour un plan familial avec jusqu'à cinq enfants.

UNest est un compte d'investissement, pas un compte d'épargne. Par conséquent, si le marché boursier baisse, vous pourriez perdre de l'argent.

Cependant, les comptes UNest sont assurés par la SIPC. Cela signifie que si l'entreprise fait faillite, vous serez remboursé de vos pertes.

Résumé

UNest offre une nouvelle tournure aux comptes de garde en permettant aux parents de commencer à investir dans leurs enfants tout en invitant les amis et la famille à contribuer en cours de route. Il est convivial, il est donc facile de voir pourquoi de nombreuses personnes utilisent l'application.

Cette application simplifie l'investissement avec ses cinq portefeuilles basés sur des ETF et ses investissements basés sur l'âge, ce qui signifie que les parents n'ont pas à choisir des investissements individuels pour le portefeuille de leur enfant.

Si vous envisagez d'ouvrir un compte de placement pour l'avenir de votre enfant, UNest vaut vraiment la peine d'être considéré.