您是否應該將您的網站變成投資機會以擴大增長以獲得巨額回報?

已發表: 2021-02-03

我喜歡網站和網站組合正在成為一種合法的投資工具這一事實。 這推動了對提高估值的網站的需求。

近年來,網站投資組合所有者一直在這樣做……為外人提供投資機會。 這是一個有趣的概念。 我決定根據我當前的投資組合運行一些模擬場景。

目錄

- 什麼是投資網站投資組合?

- 2 種網站組合投資機會

- 為什麼要提供您的在線出版業務作為投資機會?

- 概括

- 優先股分析(基本是藉錢)

- 賣出股票情景

- 獨自擁有自己的投資組合

- 分析/評論

什麼是投資網站投資組合?

這類似於投資於持有各種公司投資的基金,通常以購買各種公司股票的形式進行。

您購買的不是一群公司,而是一群能產生現金的網站。

存在這樣的投資是有道理的。 畢竟,網站產生現金流。 任何產生現金流的東西都提供投資機會。

問題是您是否應該將您的網站或網站組合提供給投資者的投資機會。 分析的另一面是,成為網站投資組合的被動投資者是否有意義。

請注意,我不是金融分析師,也不是一般投資方面的知識淵博。 我是通過了解網站發布的人的視角來看待這個問題的。

就這樣吧。

2 種網站組合投資機會

- 有希望支付股息的優先股(基本上是藉款):在這種情況下,投資工具提出了固定的年度回報。 根據您同意的任何條款,您將在指定時間或應要求將您的初始投資金額退還給您。 基本上就是藉錢。

- 股權投資:您的投資為您贏得了整個網站組合的一定比例。 如果價值上升,你的投資就會增加。 如果價值下降,您的投資就會受到影響。 如果投資組合向您的股票類別支付股息,您將獲得收入並保留網站的一定比例的所有權。

為什麼要提供您的在線出版業務作為投資機會?

簡短的回答:獲得更多資金以加快擴張速度並建立更大的在線出版業務。

哪種類型最好?

兩者都可以是好的和壞的。

我進行此分析的最佳方法是以我的 2 個網站的小型投資組合為例。 這既可以作為一個例子,說明它是否是一項合理的投資,也可以作為網站投資組合所有者是否值得提供的一個例子。

我當前的網站組合執行如下(不包括脂肪堆棧,為簡單起見,數字四捨五入):

- 每月淨收入:50,000 美元

- 年淨收入:600,000 美元

概括

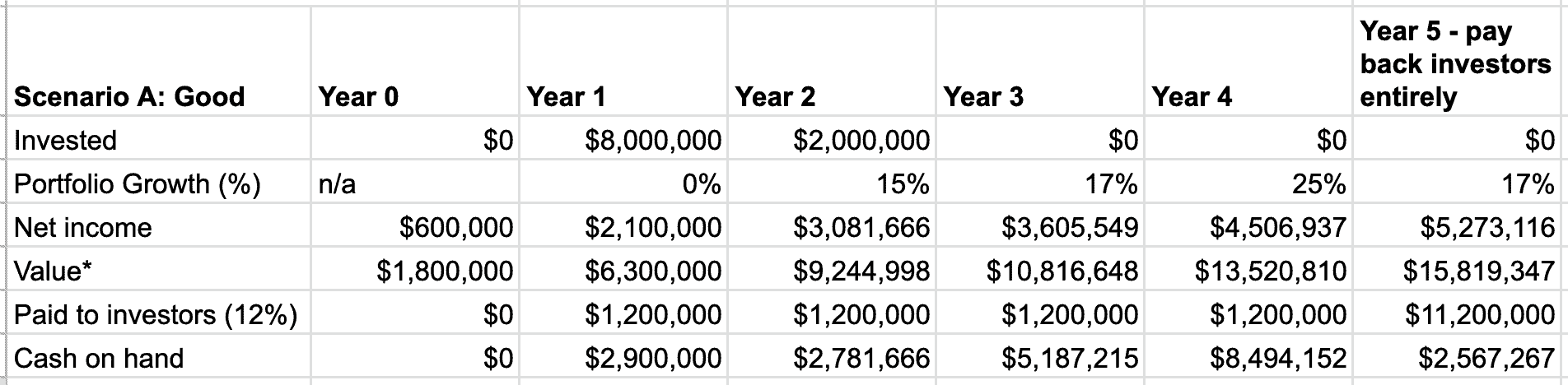

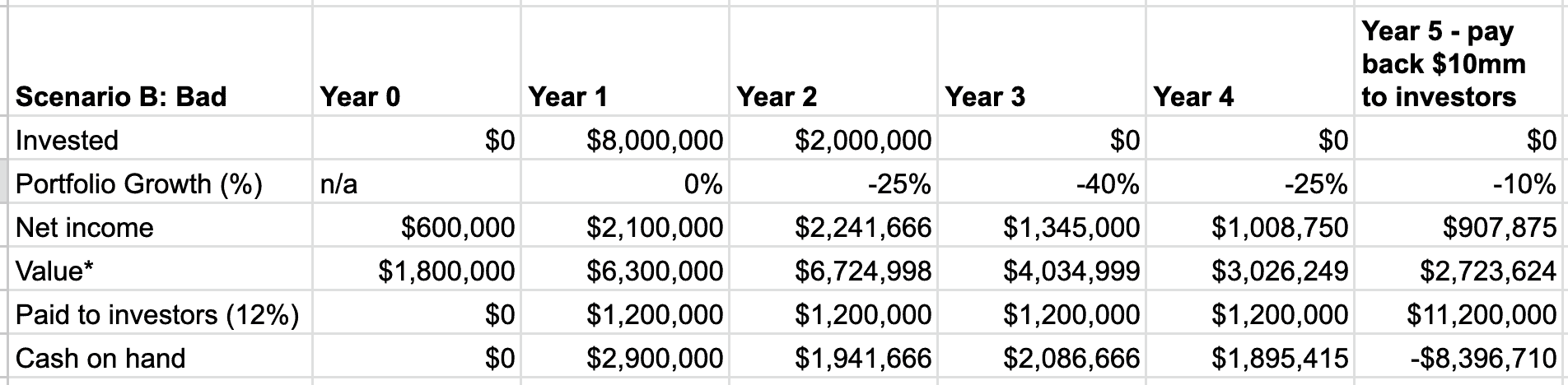

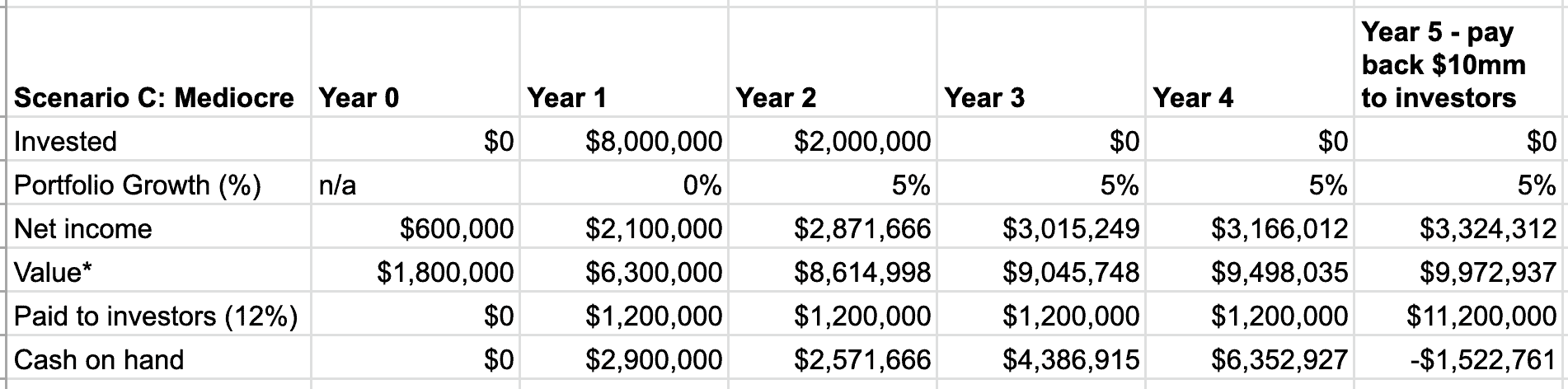

優先股分析(基本是藉錢)

場景如下:

- 募集金額:1000萬美元。

- 時間軸:5年。

- 對投資者的承諾回報:每年支付 12%。

- 放棄股權:無。

- 初始投資在第 5 年年底返還給投資者。在這種情況下,除了每年支付的 12% 外,還支付了 1000 萬美元。

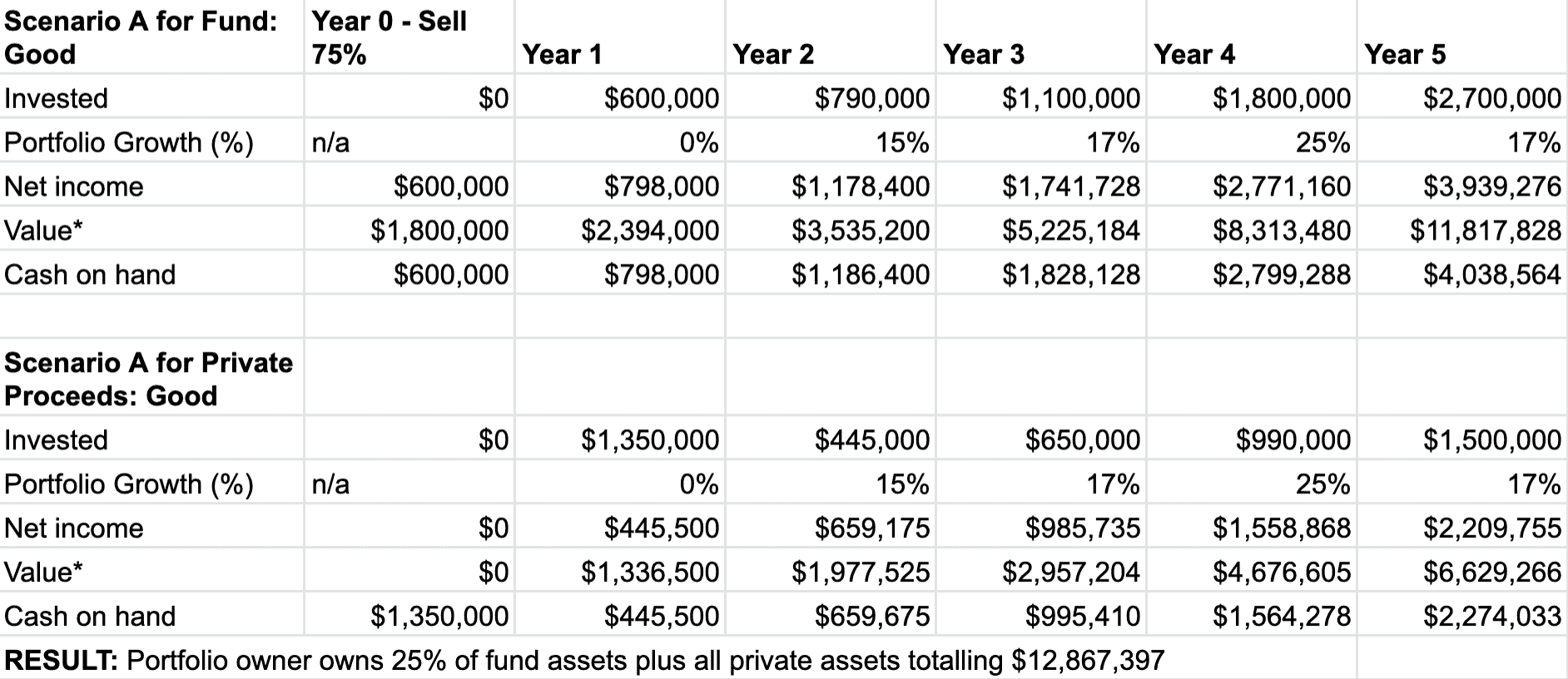

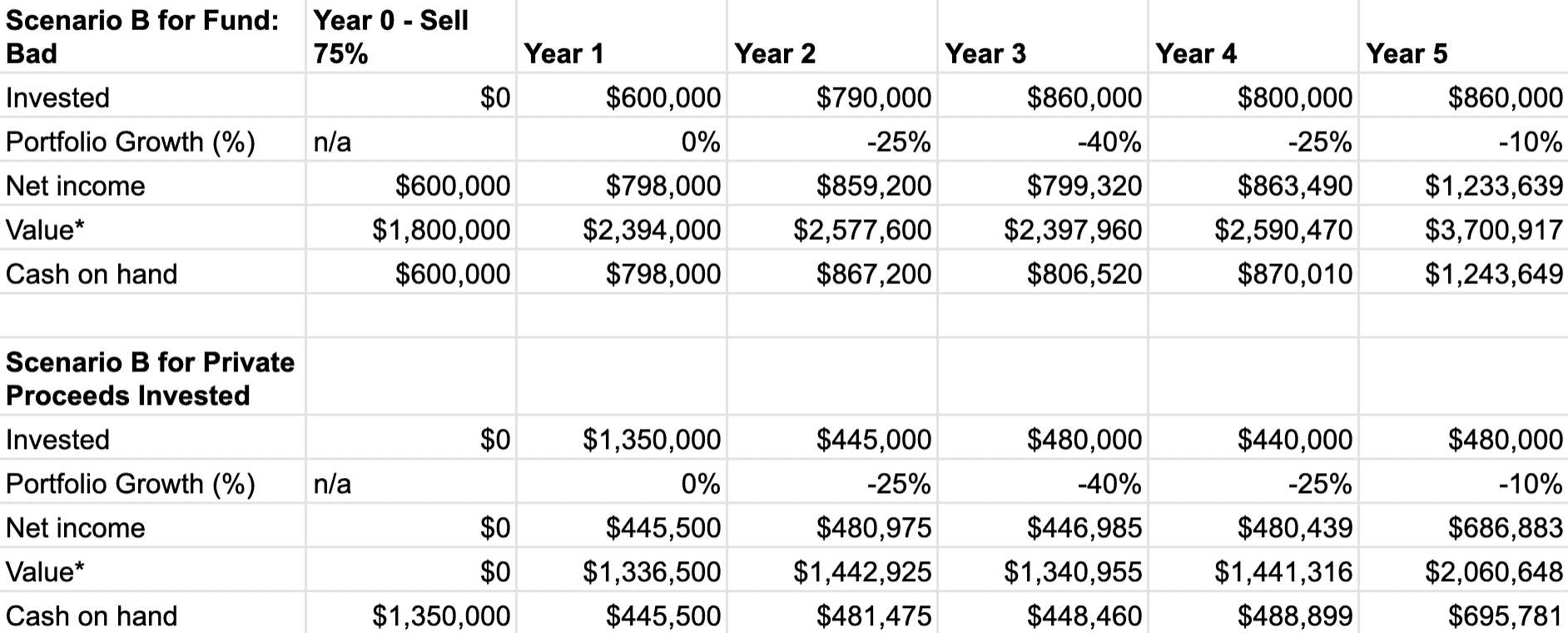

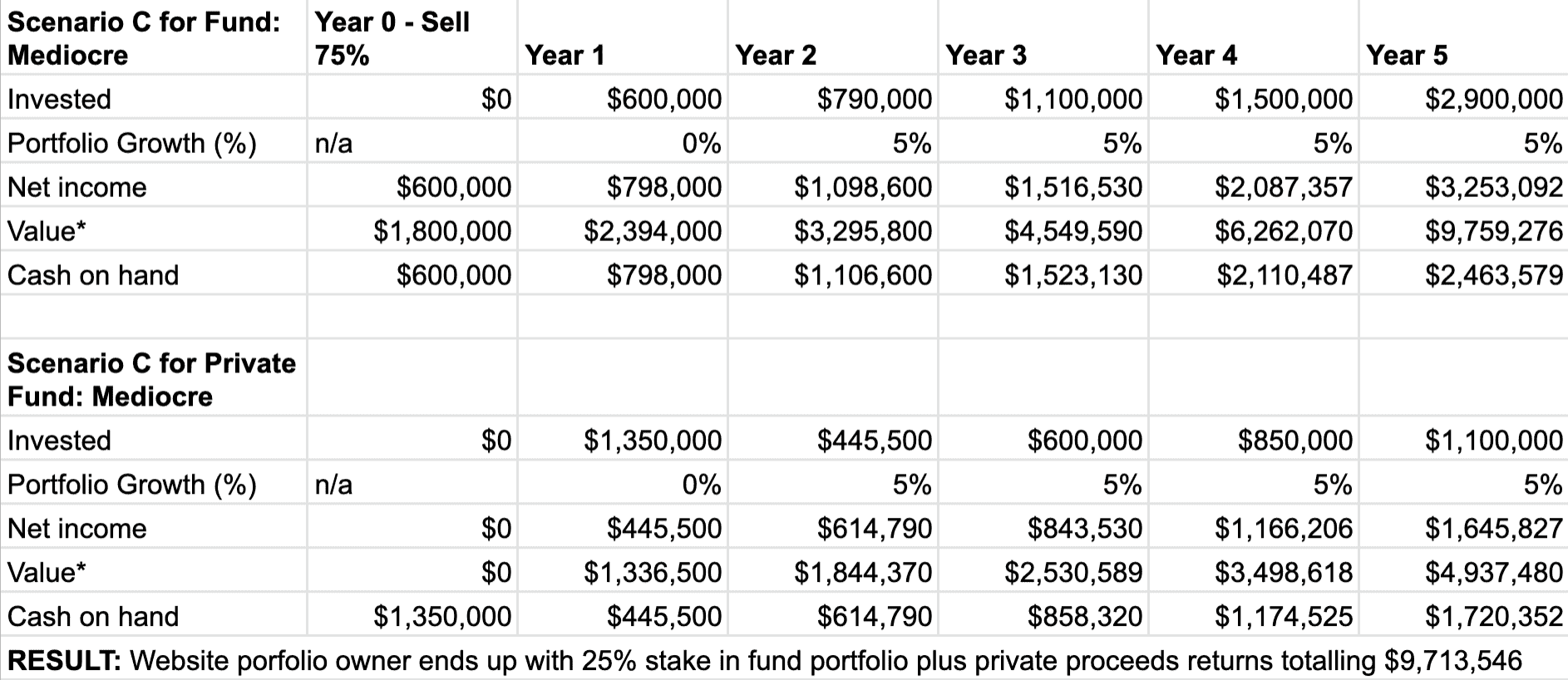

賣出股票情景

讓我們假設,我決定出售股票以資助增長,而不是本質上借錢。

- 出售股權數量:75%

- 根據當前投資組合估值籌集的金額:1,350,000 美元

- 分析時間線:5年

這種情況更加複雜,因為出售股權籌集的 1,350,000 美元將完全由投資組合所有者持有和投資。 因此,下面每個結果情景的兩組表格。

所以基本上,網站所有者以 1,350,000 美元的價格放棄了 75% 的投資組合,用於直接購買其他網絡資產。

我懷疑實際上出售股票可能會導致估值的倍數更高,但我希望這種分析相當保守。

結果:網站投資組合所有者最終獲得 25% 的資金加上私人收益總額,共計 3,992,571 美元

獨自擁有自己的投資組合

最後,我將用我的投資組合保密的場景來結束這一點。 請注意,這裡的假設是我將大部分淨收入再投資。 雖然我確實每年進行再投資,但它低於分析中列出的金額。 我傾向於將部分收益投資於非網絡投資,例如共同基金。

筆記:

* 場地估值基於 36 倍的月淨收入。

投資行意味著再投資於投資組合……特別是收購更多的網絡資產並再投資於現有的網絡資產。

上述分析並未考慮律師、會計師和網站管理員可能產生的成本增加。 此外,任何投資工具都會產生大量的法律費用。

分析/評論

上述分析部分存在偏差,因為它假設將幾乎所有收益進行再投資,這是不現實的,因為人們需要錢來維持生活等。

對於投資組合所有者來說,借貸既是風險最大的,也是最大的好處。 在我計算數字之前,我沒想到會這樣。

出售股權不是一種選擇,除非您有一個或多個現有網站或網站吐出穩定的現金。 如果您可以說服投資者為您冒險,則可以在沒有現金流的情況下通過優先股籌集資金。

一個巨大的假設是能夠用資金找到和購買好的網絡資產。 這可能是一項艱鉅的任務,尤其是如果花費 1000 萬美元。

如果您提供投資機會,您將放棄很多控制權,並受到 SEC 和其他監管機構的約束。 這是我對此不感興趣的一個重要原因,除非報價太好而無法拒絕。

需要注意的一個有趣方面是盡可能多地再投資收益是多麼重要。 這有助於顯著增加投資組合的價值。 在 7% 的年增長率下,這一點在第三次分析(保持投資組合私有化)中尤為明顯。 只需將大部分收益再投資,即可注意到 5 年後的巨大估值。

最重要的是:其中任何一項的關鍵是管理好網絡資產並保持合理的成本。 而要在這種規模上做到這一點,需要有能力僱傭和培訓優秀的管理人員。 如果你能做到這一點,那麼天空就是極限……除非谷歌決定將你踢到路邊,這是這項業務中最大的風險。