您是否应该将您的网站变成投资机会以扩大增长以获得巨额回报?

已发表: 2021-02-03

我喜欢网站和网站组合正在成为一种合法的投资工具这一事实。 这推动了对提高估值的网站的需求。

近年来,网站投资组合所有者一直在这样做……为外人提供投资机会。 这是一个有趣的概念。 我决定根据我当前的投资组合运行一些模拟场景。

目录

- 什么是投资网站投资组合?

- 2 种网站组合投资机会

- 为什么要提供您的在线出版业务作为投资机会?

- 概括

- 优先股分析(基本是借钱)

- 卖出股票情景

- 独自拥有自己的投资组合

- 分析/评论

什么是投资网站投资组合?

这类似于投资于持有多种公司投资的基金,通常以购买不同公司股票的形式进行。

您购买的不是一群公司,而是一群能产生现金的网站。

存在这样的投资是有道理的。 毕竟,网站产生现金流。 任何产生现金流的东西都提供投资机会。

问题是您是否应该将您的网站或网站组合提供给投资者的投资机会。 分析的另一面是,成为网站投资组合的被动投资者是否有意义。

请注意,我不是金融分析师,也不是一般投资方面的知识渊博。 我是通过了解网站发布的人的视角来看待这个问题的。

就这样吧。

2 种网站组合投资机会

- 有希望支付股息的优先股(基本上是借款):在这种情况下,投资工具提出了固定的年度回报。 根据您同意的任何条款,您将在指定时间或应要求将您的初始投资金额退还给您。 基本上就是借钱。

- 股权投资:您的投资为您赢得了整个网站组合的一定比例。 如果价值上升,你的投资就会增加。 如果价值下降,您的投资就会受到影响。 如果投资组合向您的股票类别支付股息,您将获得收入并保留网站的一定比例的所有权。

为什么要提供您的在线出版业务作为投资机会?

简短的回答:获得更多资金以加快扩张速度并建立更大的在线出版业务。

哪种类型最好?

两者都可以是好的和坏的。

我进行此分析的最佳方法是以我的 2 个网站的小型投资组合为例。 这既可以作为一个例子,说明它是否是一项合理的投资,也可以作为网站投资组合所有者是否值得提供的一个例子。

我当前的网站组合执行如下(不包括脂肪堆栈,为简单起见,数字四舍五入):

- 每月净收入:50,000 美元

- 年净收入:600,000 美元

概括

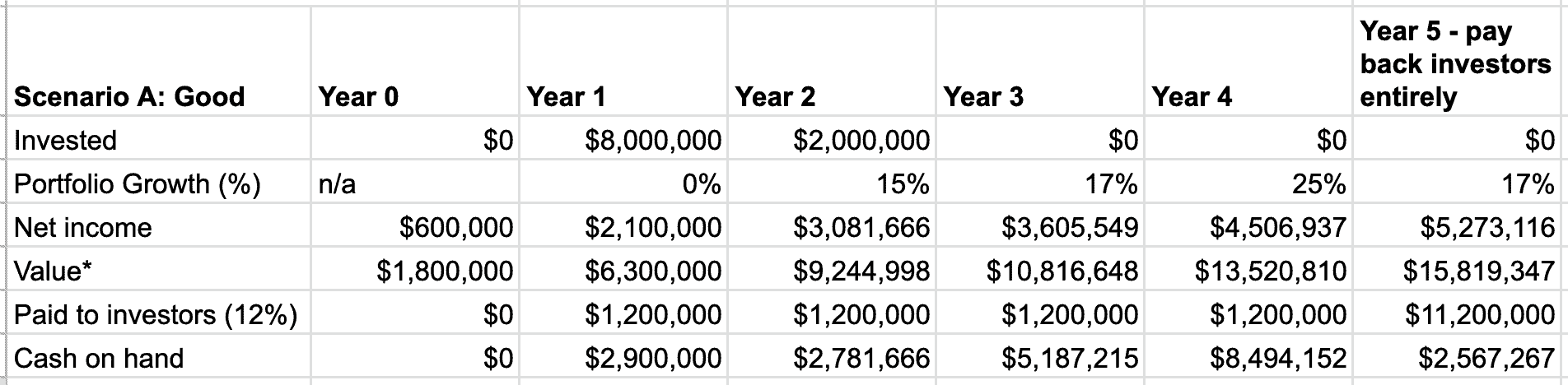

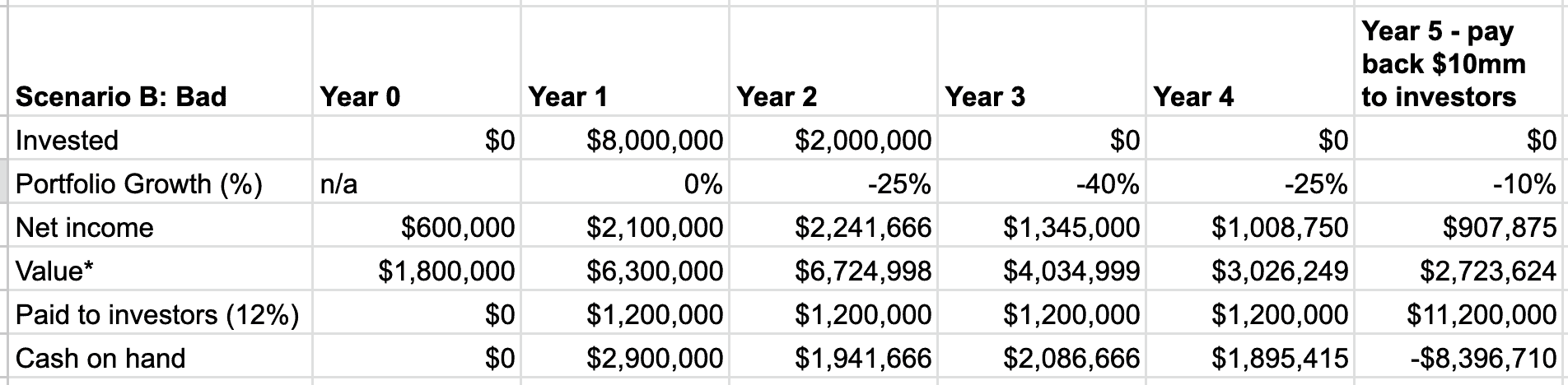

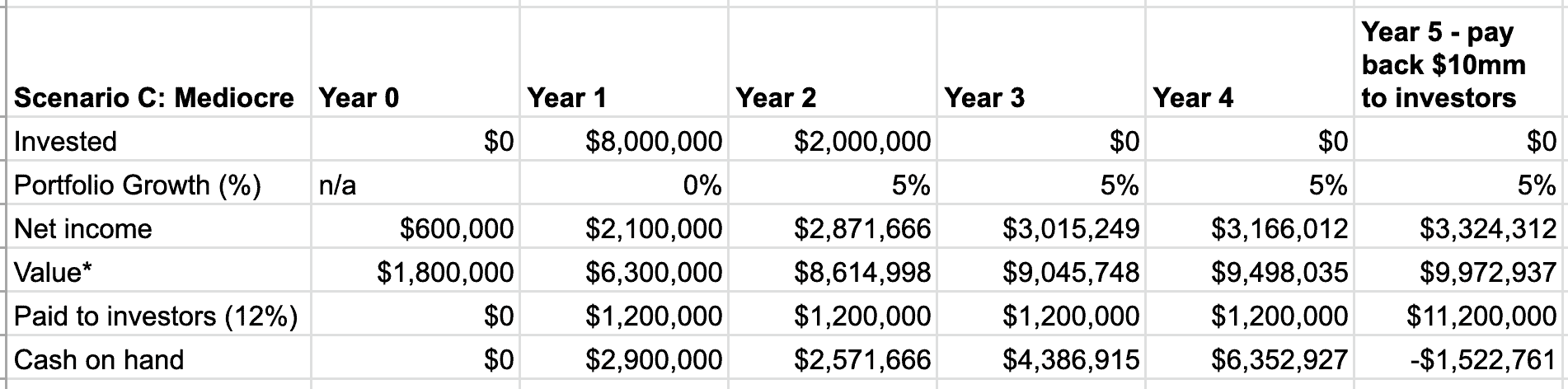

优先股分析(基本是借钱)

场景如下:

- 募集金额:1000万美元。

- 时间轴:5年。

- 对投资者的承诺回报:每年支付 12%。

- 放弃股权:无。

- 初始投资在第 5 年年底返还给投资者。在这种情况下,除了每年支付的 12% 外,还支付了 1000 万美元。

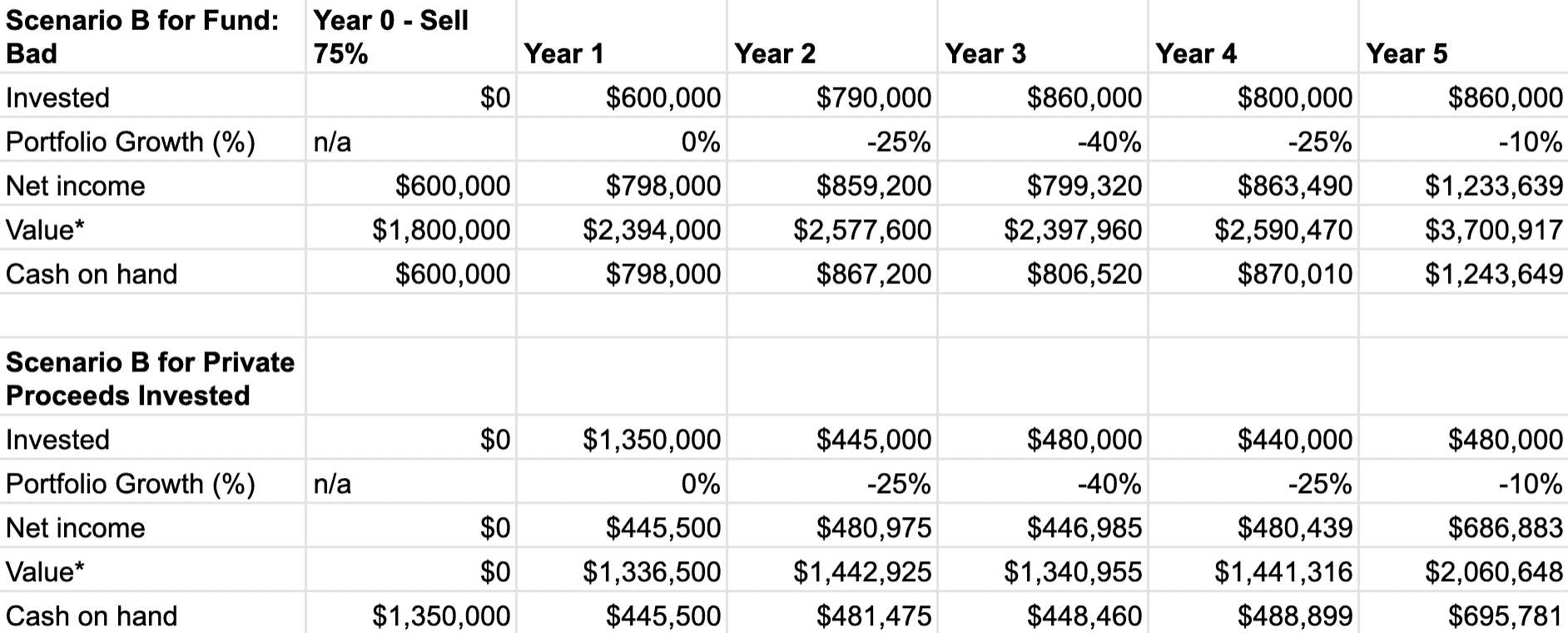

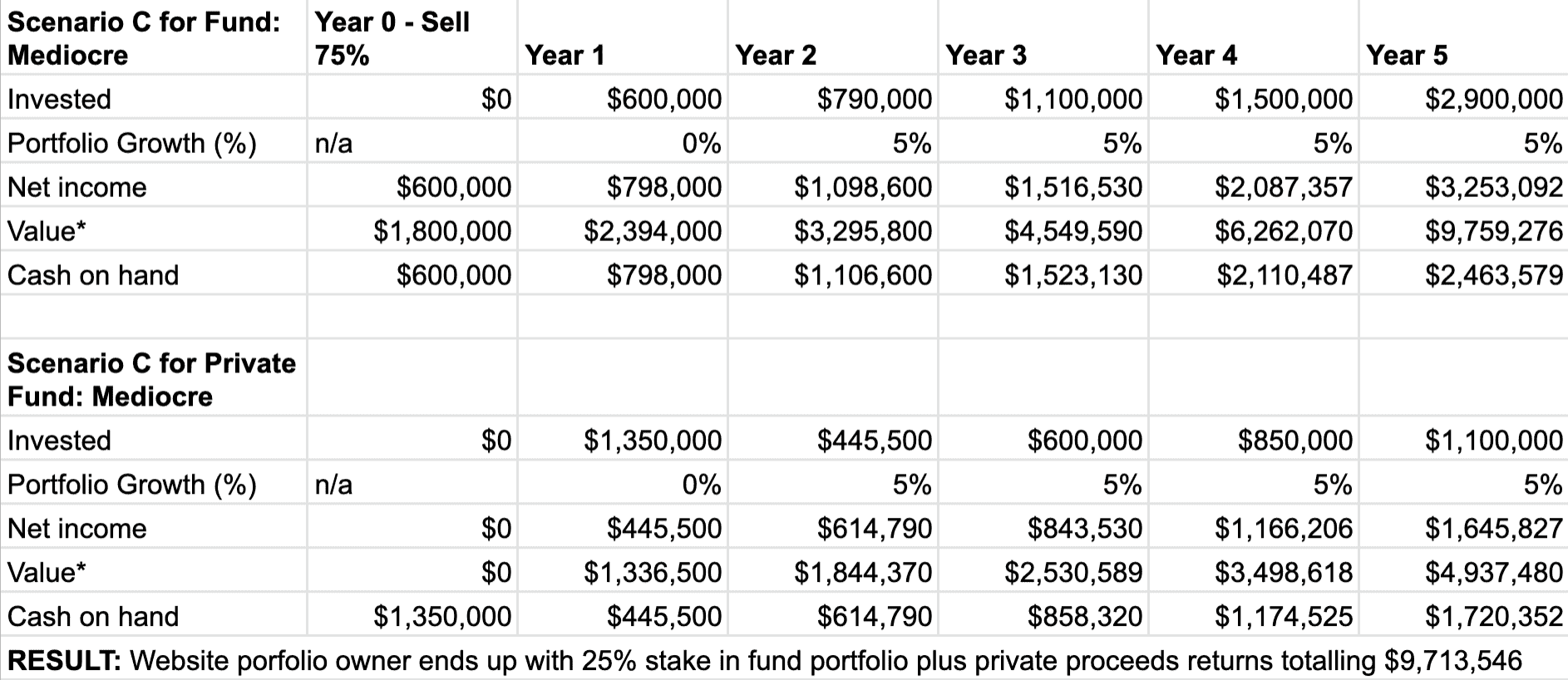

卖出股票情景

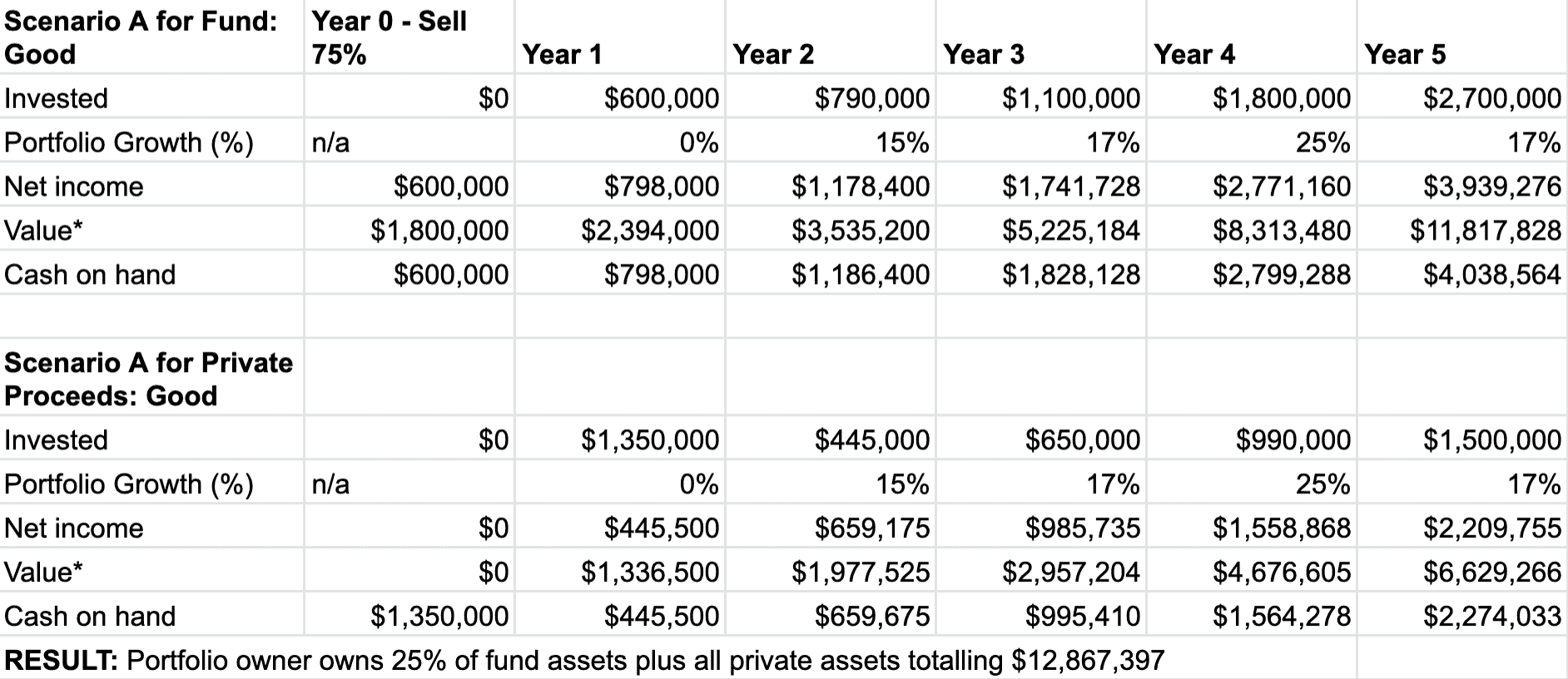

让我们假设,我决定出售股票以资助增长,而不是本质上借钱。

- 出售股权数量:75%

- 根据当前投资组合估值筹集的金额:1,350,000 美元

- 分析时间线:5年

这种情况更加复杂,因为出售股权筹集的 1,350,000 美元将完全由投资组合所有者持有和投资。 因此,下面每个结果情景的两组表格。

所以基本上,网站所有者以 1,350,000 美元的价格放弃了 75% 的投资组合,用于直接购买其他网络资产。

我怀疑实际上出售股票可能会导致估值的倍数更高,但我希望这种分析相当保守。

结果:网站投资组合所有者最终获得 25% 的资金加上私人收益总额,共计 3,992,571 美元

独自拥有自己的投资组合

最后,我将用我的投资组合保密的场景来结束这一点。 请注意,这里的假设是我将大部分净收入再投资。 虽然我确实每年进行再投资,但它低于分析中列出的金额。 我倾向于将部分收益投资于非网络投资,例如共同基金。

笔记:

* 场地估值基于 36 倍的月净收入。

投资行意味着再投资回投资组合……特别是收购更多的网络资产并再投资于现有的网络资产。

上述分析并未考虑律师、会计师和网站管理员可能产生的成本增加。 此外,任何投资工具都会产生大量的法律费用。

分析/评论

上述分析部分存在偏差,因为它假设将几乎所有收益进行再投资,这是不现实的,因为人们需要钱来维持生活等。

对于投资组合所有者来说,借贷既是风险最大的,也是最大的好处。 在我计算数字之前,我没想到会这样。

出售股权不是一种选择,除非您有一个或多个现有网站或网站吐出稳定的现金。 如果您可以说服投资者为您冒险,则可以在没有现金流的情况下通过优先股筹集资金。

一个巨大的假设是能够用资金找到和购买好的网络资产。 这可能是一项艰巨的任务,尤其是如果花费 1000 万美元。

如果您提供投资机会,您将放弃很多控制权,并受到 SEC 和其他监管机构的约束。 这是我对此不感兴趣的一个重要原因,除非报价太好而无法拒绝。

需要注意的一个有趣方面是尽可能多地再投资收益是多么重要。 这有助于显着增加投资组合的价值。 在 7% 的年增长率下,这一点在第三次分析(保持投资组合私有化)中尤为明显。 只需将大部分收益再投资,即可注意到 5 年后的巨大估值。

最重要的是:其中任何一项的关键是管理好网络资产并保持合理的成本。 而要在这种规模上做到这一点,需要有能力雇佣和培训优秀的管理人员。 如果你能做到这一点,那么天空就是极限……除非谷歌决定将你踢到路边,这是这项业务中最大的风险。