Cum să utilizați analiza avansată pentru a reduce aplicațiile de calitate scăzută și pentru a crește conversiile

Publicat: 2022-05-25Peisajul digital în evoluție rapidă cuprinde toate tipurile de afaceri, de la comerțul electronic și retail până la companii de asigurări și bănci. Și, pe măsură ce serviciile și produsele bancare devin din ce în ce mai comercializate, acestea urmăresc să transforme serviciile într-un format online, împreună cu optimizarea generală a proceselor de afaceri. Ca orice altă companie care vine online, băncile doresc, de asemenea, să își maximizeze rentabilitatea investiției, să creeze noi servicii mai rapid și să obțină un avantaj competitiv. Pentru a explora un număr enorm de seturi de date, sistemele bancare aplică analize avansate.

În acest caz, descriem soluția oferită de echipa OWOX BI unuia dintre clienții noștri ai băncii care a avut dificultăți în îmbunătățirea calității previziunii de împrumut și eliminarea imediată a aplicațiilor irelevante.

Cuprins

- Sarcină

- Soluție: executarea testului

- Analiza rezultatelor

- Recomandări cheie

Sarcină

Pentru bancă, provocarea a constat în îmbunătățirea calității cererilor rapide de împrumut pentru clienți de pe site. Îmbunătățirea punctajului prealabil poate reduce numărul de cereri de împrumut eșuate și poate reduce povara angajaților de la front-office.

Banca a folosit un formular prescurtat cu 23 de câmpuri, dintre care 19 sunt obligatorii de completat. În efortul de a oferi clienților un răspuns cât mai apropiat de decizia luată în departamentul offline, decizia a fost de a colecta online informațiile lipsă (extindeți formularul de cerere la 33 de câmpuri cu 25 obligatoriu de completat). Au existat temeri că un formular complicat ar reduce numărul de chestionare. În același timp, era de așteptat ca un chestionar mai informativ să îmbunătățească calitatea aplicațiilor și să economisească timp clienților și angajaților băncii.

Ipoteza: Un formular de cerere de împrumut extins va reduce rata de conversie la cereri, dar în același timp va crește calitatea cererilor.

Întrebări de cercetare:

- Cât de mult va scădea conversia în aplicații?

- Se va îmbunătăți calitatea cererilor de împrumut?

Soluție: executarea testului

Testarea A/B a aplicațiilor pentru carduri de credit a fost realizată prin lansarea unui experiment cu două opțiuni de formular: scurt și lung. În forma scurtă, erau 23 de câmpuri, dintre care 19 erau obligatorii. Formularul extins avea 33 de câmpuri, 25 fiind obligatorii.

A fost nevoie de 65 de zile pentru a obține o modificare minimă detectabilă a conversiei de 1%. Principala valoare urmărită a fost rata de conversie în aplicații, deoarece este mai mare decât conversia în contracte. Urmărirea conversiei în aplicații a permis finalizarea testului într-un timp mai scurt: cu cât rata de conversie este mai mare, cu atât publicul necesar este adunat mai rapid. A te concentra pe conversie la semnarea unui contract ar fi însemnat câteva luni de testare. Pentru bancă, a fost prea lung.

Banca era gata să abandoneze chestionarul extins dacă numărul cardurilor de credit emise scade. Scăderea conversiei în vânzări nu trebuia să depășească beneficiul economic al reducerii sarcinii asupra angajaților băncii.

Deoarece modificările din formular au fost semnificative și au afectat logica funcționării acestuia, a fost folosit un mecanism de înlocuire pe partea serverului pentru a implementa testul.

Versiunea chestionarului de afișat unui potențial client al băncii a fost determinată de un script de server și încărcată fără întârzieri vizibile pentru utilizator.

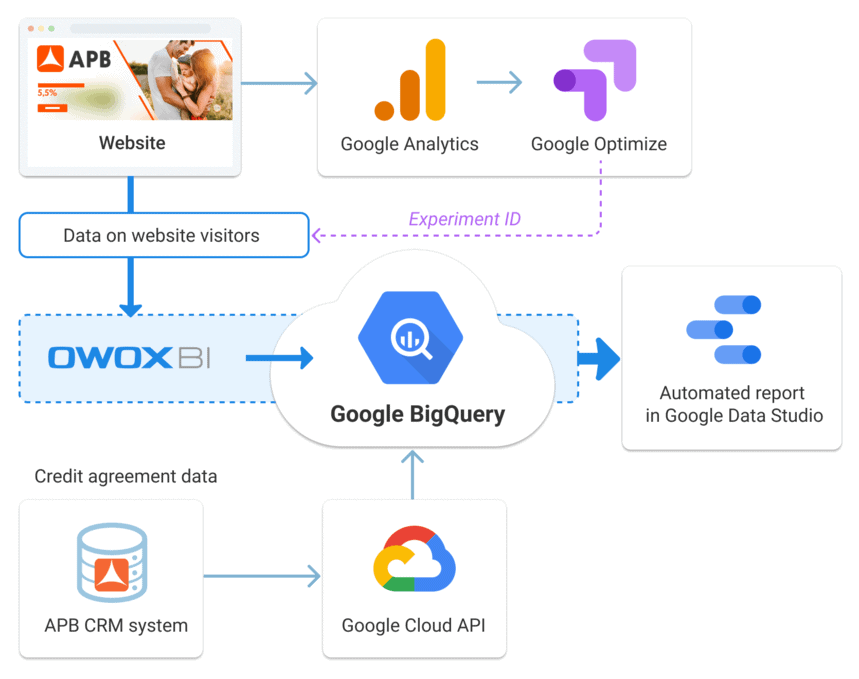

Google Optimize a fost folosit pentru a monitoriza datele și a evalua conversia în aplicații. Datele brute colectate în BigQuery folosind OWOX BI și datele contractelor încărcate din sistemul CRM al băncii au fost folosite pentru a calcula conversiile contractelor. Aplicațiile de pe site-ul web au fost înregistrate ca tranzacții de comerț electronic Google Analytics și, astfel, au ajuns în BigQuery folosind OWOX BI Pipeline.

Numerele tranzacțiilor au fost trimise către sistemul CRM al băncii. La încărcarea datelor din CRM în Google BigQuery, numărul tranzacției a fost folosit ca cheie pentru îmbinarea datelor. Pe baza numerelor de tranzacție, toate etapele unei cereri ar putea fi atribuite sesiunii în care a fost primită cererea.

Principalul avantaj al acestei abordări este absența unei compensații de timp a contractelor și cererilor: acordul este atribuit zilei în care a fost primită cererea.

Analiza rezultatelor

Potrivit Google Optimize, rata de conversie a formularului de cerere extins era de așteptat să scadă cu 1%.

Pe baza datelor testului, se părea că testul nu a reușit. În timp ce pentru a ajunge la o concluzie finală, echipa trebuia să vadă cum aplicațiile experimentale au fost convertite în contracte. Acest lucru a necesitat un timp suplimentar, deoarece între depunerea unei cereri și încheierea contractului pot trece până la 60 de zile.

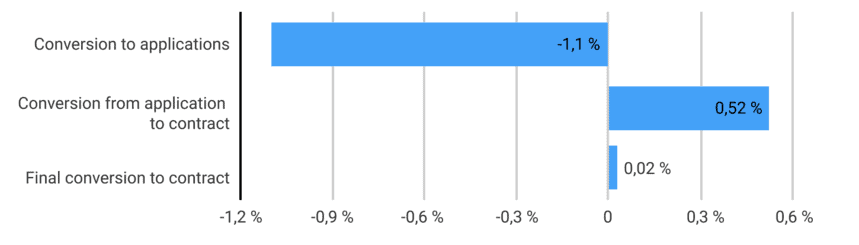

Datele finale au arătat o îmbunătățire vizibilă a calității aplicațiilor. Conversia de la cerere la contract a crescut cu 0,52%, în timp ce conversia finală de la vizită la contract a crescut cu 0,02%. Clienții care au completat un formular extins aveau mai multe șanse să primească un card de credit.

- Conversie în aplicații — aplicații de site/sesiuni pilot

- Conversie din aplicație în contract — contracte/aplicații încheiate de pe site

- Conversie în contract — contracte încheiate/sesiuni pilot

Merită să reiterăm că scopul nu a fost creșterea ratei de conversie, ci menținerea acesteia în timp ce introducem un formular de cerere complicat. Testarea a fost necesară pentru a controla înălțimea căderii.

S-a dovedit că dacă evaluezi rezultatele bazându-te doar pe aplicații, rata de conversie scade. Dar, datorită analizei avansate, a fost posibil să urmăriți această conversie în contracte nu numai că nu a scăzut, dar a crescut ușor.

Recomandări cheie

Pe baza testelor A/B efectuate, banca a adăugat câmpuri în formularul de cerere, complicând-o în mod deliberat. A fost posibil să se confirme ipoteza băncii că conversia la aplicații ar fi redusă, dar calitatea aplicațiilor va crește. A fost confirmat prin colectarea datelor brute folosind OWOX BI Pipeline și îmbinarea acestor date cu datele contractului în Google BigQuery.

- Noul formular a eliminat clienții potențial neinteresați: conversia în aplicații a scăzut cu 1,1%.

- Procesul de prescorare s-a îmbunătățit și calitatea aplicațiilor s-a îmbunătățit: conversia de la cerere la contract a crescut cu 0,52%, iar conversia finală în contract din plumb a crescut cu 0,02%.

- Datorită formularului extins, informațiile necesare băncii pentru a lua o decizie sunt deja procesate în faza de aplicare online. S-a redus sarcina pentru angajații sucursalei, iar costurile băncii au fost reduse și ele.

În general, schimbarea formularului de cerere a afectat semnificativ rata de conversie. Testul a arătat că atunci când numărul de câmpuri crește, în principal nu sunt depuse cereri de calitate scăzută, ceea ce nu afectează conversia finală în contract. Asta înseamnă că banca nu pierde nimic. Mai mult, o formă lungă crește rata de aprobare finală. Important este ca numărul de contracte să nu scadă atunci când formularul a devenit mai complex.