Jak wykorzystać zaawansowaną analitykę, aby zredukować aplikacje niskiej jakości i zwiększyć konwersje

Opublikowany: 2022-05-25Szybko ewoluujący krajobraz cyfrowy obejmuje wszystkie rodzaje działalności, od handlu elektronicznego i handlu detalicznego po firmy ubezpieczeniowe i banki. A ponieważ usługi i produkty bankowe stają się coraz bardziej utowarowione, mają na celu przekształcenie usług w format online wraz z ogólną optymalizacją procesów biznesowych. Jak każda inna firma wchodząca do sieci, banki również chcą zmaksymalizować swój zwrot z inwestycji, szybciej tworzyć nowe usługi i uzyskać przewagę konkurencyjną. Do eksploracji ogromnej liczby zbiorów danych systemy bankowe stosują zaawansowaną analitykę.

W tym przypadku opisujemy rozwiązanie dostarczone przez zespół OWOX BI dla jednego z naszych klientów banku, który miał wyzwania związane z poprawą jakości prognozowania kredytów i natychmiastową eliminacją nietrafnych wniosków.

Spis treści

- Zadanie

- Rozwiązanie: uruchomienie testu

- Analiza wyników

- Kluczowe dania na wynos

Zadanie

Dla banku wyzwaniem była poprawa jakości wniosków o szybką pożyczkę klientów na stronie internetowej. Ulepszony prescoring może zmniejszyć liczbę nieudanych wniosków kredytowych i zmniejszyć obciążenie pracowników front-office.

Bank zastosował skrócony formularz z 23 polami, z których 19 jest obowiązkowych do wypełnienia. Chcąc udzielić klientom odpowiedzi jak najbardziej zbliżonej do decyzji podjętej w dziale offline, podjęto decyzję o zebraniu brakujących informacji on-line (rozszerz formularz zgłoszeniowy do 33 pól, z 25 obowiązkowymi do wypełnienia). Pojawiły się obawy, że skomplikowany formularz zmniejszy liczbę ankiet. Jednocześnie oczekiwano, że bardziej informacyjny kwestionariusz poprawi jakość wniosków oraz zaoszczędzi czas klientów i pracowników banku.

Hipoteza: Rozszerzony formularz wniosku kredytowego obniży współczynnik konwersji do wniosków, ale jednocześnie podniesie jakość wniosków.

Pytania badawcze:

- O ile zmniejszy się konwersja do aplikacji?

- Czy poprawi się jakość wniosków kredytowych?

Rozwiązanie: uruchomienie testu

Testy A/B aplikacji kart kredytowych przeprowadzono, przeprowadzając eksperyment z dwoma wariantami formularza: krótkim i długim. W skróconym formularzu znalazły się 23 pola, z których 19 było obowiązkowych. Rozszerzony formularz miał 33 pola, z czego 25 było wymaganych.

Osiągnięcie minimalnej wykrywalnej zmiany konwersji wynoszącej 1% zajęło 65 dni. Główną śledzoną metryką był współczynnik konwersji do aplikacji, ponieważ jest wyższy niż konwersja do umów. Śledzenie konwersji do aplikacji pozwoliło na wykonanie testu w krótszym czasie: im wyższy współczynnik konwersji, tym szybciej gromadzi się potrzebna publiczność. Skupienie się na przejściu na podpisanie umowy oznaczałoby kilka miesięcy testów. Dla banku to za długo.

Bank był gotów zrezygnować z rozszerzonego kwestionariusza, gdyby zmniejszyła się liczba wydanych kart kredytowych. Spadek konwersji na sprzedaż nie miał przekroczyć korzyści ekonomicznej wynikającej ze zmniejszenia obciążenia pracowników banku.

Ponieważ zmiany w formularzu były znaczące i wpłynęły na logikę jego pracy, do realizacji testu wykorzystano mechanizm wymiany po stronie serwera.

Wersja ankiety do wyświetlenia potencjalnemu klientowi banku była określana przez skrypt serwera i ładowana bez widocznych dla użytkownika opóźnień.

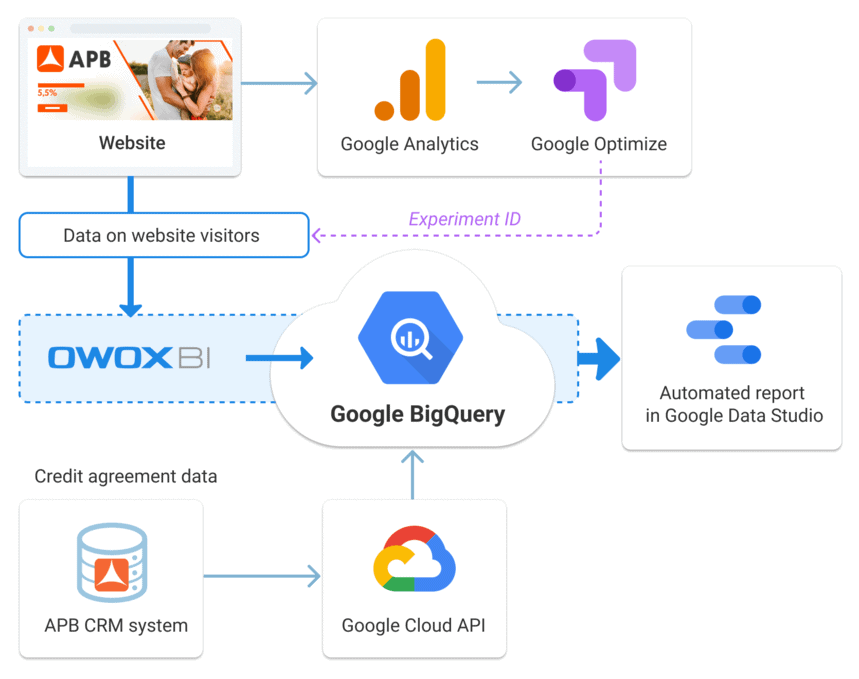

Do monitorowania danych i oceny konwersji do aplikacji wykorzystano Google Optimize. Surowe dane zebrane w BigQuery za pomocą OWOX BI oraz dane kontraktowe przesłane z bankowego systemu CRM zostały użyte do obliczenia konwersji kontraktów. Aplikacje na stronie zostały zarejestrowane jako transakcje e-commerce Google Analytics i tym samym trafiły do BigQuery przy użyciu OWOX BI Pipeline.

Numery transakcji zostały przesłane do systemu CRM banku. Podczas przesyłania danych z CRM do Google BigQuery numer transakcji był używany jako klucz do scalania danych. Na podstawie numerów transakcji wszystkie etapy składania wniosku można było przypisać do sesji, w której wniosek został złożony.

Główną zaletą takiego podejścia jest brak przesunięć czasowych umów i wniosków: umowa jest przypisywana do dnia wpłynięcia wniosku.

Analiza wyników

Według Google Optimize współczynnik konwersji rozszerzonego formularza zgłoszeniowego miał spaść o 1%.

Na podstawie danych testowych wydawało się, że test się nie powiódł. Natomiast, aby dojść do ostatecznego wniosku, zespół musiał sprawdzić, w jaki sposób aplikacje eksperymentalne zostały przekształcone w kontrakty. Wymagało to dodatkowego czasu, ponieważ między złożeniem wniosku a zawarciem umowy może upłynąć do 60 dni.

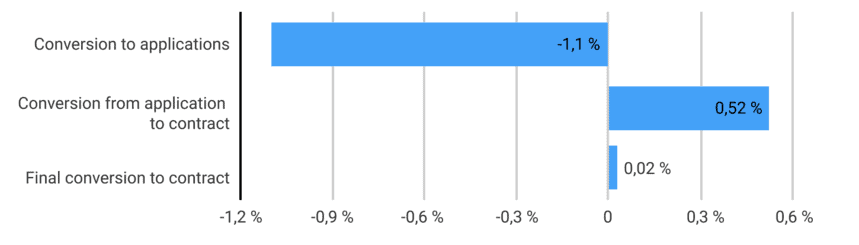

Ostateczne dane wykazały zauważalną poprawę jakości aplikacji. Konwersja z aplikacji na umowę wzrosła o 0,52%, natomiast konwersja z wizyty na umowę wzrosła o 0,02%. Klienci, którzy wypełnili formularz rozszerzony, byli bardziej skłonni do otrzymania karty kredytowej.

- Konwersja do aplikacji — aplikacje internetowe/sesje pilotażowe

- Konwersja z aplikacji do umowy — zawarte umowy/wnioski ze strony internetowej

- Konwersja do umowy — zawarte umowy/sesje pilotażowe

Warto powtórzyć, że celem nie było zwiększenie współczynnika konwersji, ale utrzymanie go przy wprowadzaniu skomplikowanego formularza zgłoszeniowego. Potrzebne były testy, aby kontrolować wysokość upadku.

Okazało się, że jeśli oceniać wyniki opierając się tylko na aplikacjach, to współczynnik konwersji spada. Ale dzięki zaawansowanej analityce udało się prześledzić, że konwersja na kontrakty nie tylko nie spadła, ale nieznacznie wzrosła.

Kluczowe dania na wynos

Na podstawie przeprowadzonych testów A/B bank dodał pola do wniosku, celowo go komplikując. Udało się potwierdzić hipotezę banku, że konwersja do wniosków zostanie zmniejszona, ale wzrośnie jakość wniosków. Zostało to potwierdzone zebraniem surowych danych za pomocą OWOX BI Pipeline i połączeniem tych danych z danymi kontraktowymi w Google BigQuery.

- Nowy formularz wykluczył potencjalnie niezainteresowanych klientów: konwersja do aplikacji spadła o 1,1%.

- Poprawił się proces prescoringu i poprawiła się jakość wniosków: konwersja z aplikacji na kontrakt wzrosła o 0,52%, a konwersja na kontrakt z leadu wzrosła o 0,02%.

- Dzięki rozbudowanemu formularzowi informacje potrzebne do podjęcia decyzji przez bank są przetwarzane już na etapie składania wniosku online. Zmniejszono obciążenie pracowników oddziałów, a także obniżono koszty banku.

Ogólnie zmiana formy wniosku znacząco wpłynęła na współczynnik konwersji. Test wykazał, że wraz ze wzrostem liczby pól nie są składane głównie wnioski o niskiej jakości, co nie ma wpływu na ostateczną konwersję do umowy. Oznacza to, że bank nic nie traci. Co więcej, długa forma zwiększa ostateczny wskaźnik akceptacji. Ważne jest, aby liczba umów nie zmniejszyła się, gdy formularz był bardziej skomplikowany.