So verwenden Sie erweiterte Analysen, um qualitativ minderwertige Anwendungen zu reduzieren und die Conversions zu steigern

Veröffentlicht: 2022-05-25Die sich schnell entwickelnde digitale Landschaft umfasst alle Arten von Unternehmen, von E-Commerce und Einzelhandel bis hin zu Versicherungsunternehmen und Banken. Und da Bankdienstleistungen und -produkte zunehmend kommerzialisiert werden, zielen sie darauf ab, Dienstleistungen in ein Online-Format umzuwandeln und gleichzeitig die Geschäftsprozesse insgesamt zu optimieren. Wie jedes andere Unternehmen, das online geht, wollen auch Banken ihren ROI maximieren, neue Dienstleistungen schneller entwickeln und einen Wettbewerbsvorteil erlangen. Um eine enorme Anzahl von Datensätzen zu untersuchen, wenden Bankensysteme fortschrittliche Analysen an.

In diesem Fall beschreiben wir die Lösung, die das OWOX BI-Team für einen unserer Bankkunden bereitgestellt hat, der Schwierigkeiten hatte, die Qualität der Kreditprognose zu verbessern und irrelevante Anträge sofort auszusortieren.

Inhaltsverzeichnis

- Aufgabe

- Lösung: Test ausführen

- Analyse der Ergebnisse

- Die zentralen Thesen

Aufgabe

Für die Bank bestand die Herausforderung darin, die Qualität der schnellen Kundenkreditanträge auf der Website zu verbessern. Ein verbessertes Prescoring kann die Anzahl fehlgeschlagener Kreditanträge verringern und die Belastung der Front-Office-Mitarbeiter verringern.

Die Bank verwendete ein verkürztes Formular mit 23 Feldern, von denen 19 Pflichtfelder sind. Um den Kunden eine Antwort zu geben, die der in der Offline-Abteilung getroffenen Entscheidung so nahe wie möglich kommt, wurde entschieden, die fehlenden Informationen online zu sammeln (Erweitern des Antragsformulars auf 33 Felder, von denen 25 obligatorisch ausgefüllt werden müssen). Es wurde befürchtet, dass ein kompliziertes Formular die Anzahl der Fragebögen verringern würde. Gleichzeitig wurde erwartet, dass ein aussagekräftigerer Fragebogen die Qualität der Bewerbungen verbessern und Zeit für Kunden und Mitarbeiter der Bank sparen würde.

Hypothese: Ein erweitertes Kreditantragsformular wird die Konversionsrate in Anträge reduzieren, gleichzeitig aber die Qualität der Anträge erhöhen.

Forschungsfragen:

- Wie stark wird die Umwandlung in Anwendungen sinken?

- Wird sich die Qualität der Kreditanträge verbessern?

Lösung: Test ausführen

Der A/B-Test von Kreditkartenanwendungen wurde durchgeführt, indem ein Experiment mit zwei Formoptionen gestartet wurde: kurz und lang. In der Kurzform gab es 23 Felder, von denen 19 Pflichtfelder waren. Das erweiterte Formular hatte 33 Felder, von denen 25 erforderlich waren.

Es dauerte 65 Tage, um eine minimal erkennbare Conversion-Änderung von 1 % zu erreichen. Die wichtigste nachverfolgte Metrik war die Umwandlungsrate in Bewerbungen, da sie höher ist als die Umwandlung in Verträge. Durch die Verfolgung der Conversion zu Anwendungen konnte der Test in kürzerer Zeit abgeschlossen werden: Je höher die Conversion-Rate, desto schneller wird das erforderliche Publikum gesammelt. Sich auf die Umstellung auf einen Vertragsabschluss zu konzentrieren, hätte eine mehrmonatige Testphase bedeutet. Für die Bank war das zu lang.

Die Bank war bereit, den erweiterten Fragebogen einzustellen, wenn die Anzahl der ausgegebenen Kreditkarten zurückging. Der Umsatzrückgang sollte den volkswirtschaftlichen Nutzen der Entlastung der Bankangestellten nicht übersteigen.

Da die Änderungen im Formular erheblich waren und die Logik seiner Arbeit beeinflussten, wurde ein serverseitiger Ersetzungsmechanismus verwendet, um den Test zu implementieren.

Die Version des Fragebogens, die einem potenziellen Bankkunden angezeigt werden soll, wurde durch ein Serverskript bestimmt und ohne sichtbare Verzögerungen für den Benutzer geladen.

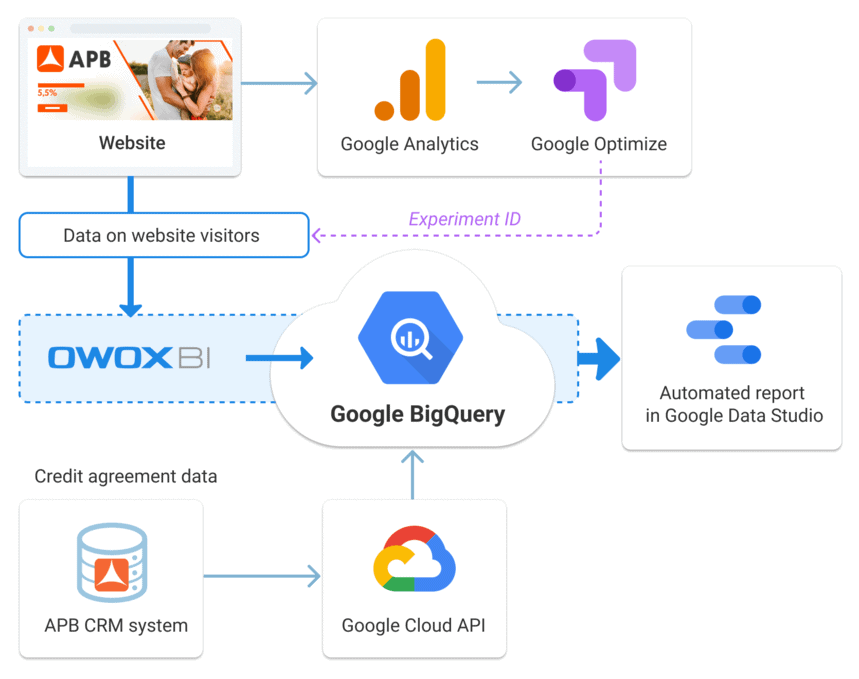

Google Optimize wurde verwendet, um Daten zu überwachen und die Umwandlung in Anwendungen auszuwerten. Rohdaten, die in BigQuery mit OWOX BI gesammelt wurden, und Vertragsdaten, die aus dem CRM-System der Bank hochgeladen wurden, wurden verwendet, um Vertragsumwandlungen zu berechnen. Anwendungen auf der Website wurden als E-Commerce-Transaktionen von Google Analytics erfasst und landeten so in BigQuery mit OWOX BI Pipeline.

Transaktionsnummern wurden an das CRM-System der Bank gesendet. Beim Hochladen von Daten aus dem CRM in Google BigQuery wurde die Transaktionsnummer als Schlüssel zum Zusammenführen von Daten verwendet. Anhand von Transaktionsnummern konnten alle Phasen eines Antrags der Sitzung zugeordnet werden, in der der Antrag eingegangen ist.

Der wesentliche Vorteil dieses Vorgehens liegt in der fehlenden zeitlichen Verrechnung von Verträgen und Bewerbungen: Die Zusage wird auf den Tag des Bewerbungseingangs angerechnet.

Analyse der Ergebnisse

Laut Google Optimize sollte die Conversion-Rate des erweiterten Bewerbungsformulars um 1 % sinken.

Basierend auf den Testdaten schien der Test nicht erfolgreich zu sein. Um zu einem endgültigen Ergebnis zu gelangen, musste das Team jedoch sehen, wie experimentelle Anwendungen in Verträge umgewandelt wurden. Dies erforderte zusätzliche Zeit, da zwischen Antragstellung und Vertragsabschluss bis zu 60 Tage vergehen können.

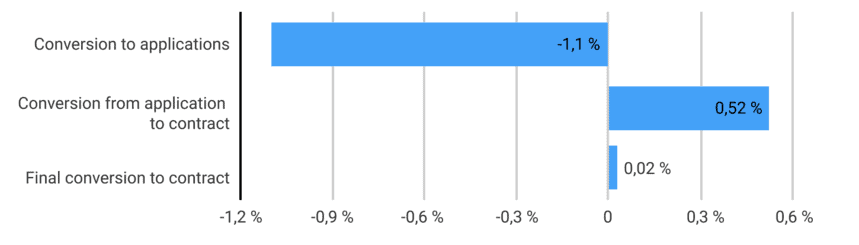

Die endgültigen Daten zeigten eine spürbare Verbesserung der Qualität der Bewerbungen. Die Umwandlung von der Bewerbung zum Vertrag stieg um 0,52 %, während die endgültige Umwandlung vom Besuch zum Vertrag um 0,02 % zunahm. Kunden, die ein erweitertes Formular ausfüllten, erhielten mit größerer Wahrscheinlichkeit eine Kreditkarte.

- Umwandlung in Anwendungen – Website-Anwendungen/Pilotsitzungen

- Umwandlung vom Antrag zum Vertrag – abgeschlossene Verträge/Anträge von der Website

- Umwandlung in Vertrag – abgeschlossene Verträge/Pilotsitzungen

Es sei noch einmal darauf hingewiesen, dass das Ziel nicht darin bestand, die Konversionsrate zu erhöhen, sondern sie bei gleichzeitiger Einführung eines komplizierten Antragsformulars aufrechtzuerhalten. Es waren Tests erforderlich, um die Fallhöhe zu kontrollieren.

Es stellte sich heraus, dass die Conversion Rate sinkt, wenn man die Ergebnisse nur anhand von Bewerbungen auswertet. Dank fortschrittlicher Analysen konnte jedoch nachverfolgt werden, dass die Umwandlung in Verträge nicht nur nicht zurückging, sondern leicht anstieg.

Die zentralen Thesen

Basierend auf den durchgeführten A/B-Tests fügte die Bank dem Antragsformular Felder hinzu und verkomplizierte es bewusst. Die Hypothese der Bank, dass die Konversion zu Anträgen sinkt, aber die Qualität der Anträge steigt, konnte bestätigt werden. Dies wurde bestätigt, indem Rohdaten mit OWOX BI Pipeline gesammelt und diese Daten mit Vertragsdaten in Google BigQuery zusammengeführt wurden.

- Das neue Formular filterte potenziell nicht interessierte Kunden heraus: Die Umwandlung in Bewerbungen sank um 1,1 %.

- Der Prescoring-Prozess wurde verbessert und die Qualität der Bewerbungen verbessert: Die Umwandlung von der Bewerbung in einen Vertrag stieg um 0,52 % und die endgültige Umwandlung von Leads in einen Vertrag um 0,02 %.

- Dank des erweiterten Formulars werden die für die Entscheidung der Bank notwendigen Informationen bereits bei der Online-Antragstellung verarbeitet. Die Filialmitarbeiter wurden entlastet und die Kosten der Bank gesenkt.

Insgesamt wirkte sich die Änderung der Antragsform deutlich auf die Conversion Rate aus. Der Test hat gezeigt, dass bei steigender Feldanzahl hauptsächlich minderwertige Bewerbungen nicht eingereicht werden, was die endgültige Umstellung auf Vertrag nicht beeinflusst. Das bedeutet, dass die Bank nichts verliert. Darüber hinaus erhöht eine lange Form die endgültige Zustimmungsrate. Es ist wichtig, dass die Anzahl der Verträge nicht abgenommen hat, als das Formular komplexer wurde.