Come utilizzare l'analisi avanzata per ridurre le applicazioni di bassa qualità e aumentare le conversioni

Pubblicato: 2022-05-25Il panorama digitale in rapida evoluzione abbraccia tutti i tipi di attività, dall'e-commerce e al dettaglio alle compagnie assicurative e alle banche. E man mano che i servizi e i prodotti bancari diventano più mercificati, mirano a trasformare i servizi in un formato online insieme all'ottimizzazione generale dei processi aziendali. Come qualsiasi altra azienda online, anche le banche vogliono massimizzare il ROI, creare nuovi servizi più velocemente e ottenere un vantaggio competitivo. Per esplorare un numero enorme di set di dati, i sistemi bancari applicano analisi avanzate.

In questo caso, descriviamo la soluzione fornita dal team OWOX BI per uno dei nostri clienti bancari che ha avuto difficoltà a migliorare la qualità delle previsioni dei prestiti e ad escludere immediatamente le applicazioni irrilevanti.

Sommario

- Compito

- Soluzione: eseguire il test

- Analisi dei risultati

- Da asporto chiave

Compito

Per la banca, la sfida consisteva nel migliorare la qualità delle richieste veloci di prestito dei clienti sul sito web. Una migliore prescoring può ridurre il numero di richieste di prestito fallite e ridurre l'onere per i dipendenti del front-office.

La banca ha utilizzato un modulo abbreviato con 23 campi, di cui 19 obbligatori da compilare. Nel tentativo di fornire ai clienti una risposta il più vicino possibile alla decisione presa nel reparto offline, la decisione è stata quella di raccogliere le informazioni mancanti online (ampliare il modulo di domanda a 33 campi con 25 obbligatori da compilare). Si temeva che un modulo complicato avrebbe ridotto il numero di questionari. Allo stesso tempo, ci si aspettava che un questionario più informativo avrebbe migliorato la qualità delle domande e fatto risparmiare tempo ai clienti e ai dipendenti della banca.

Ipotesi: un modulo di richiesta di prestito ampliato ridurrà il tasso di conversione delle domande, ma allo stesso tempo aumenterà la qualità delle domande.

Domande di ricerca:

- Di quanto diminuirà la conversione in applicazioni?

- La qualità delle richieste di prestito migliorerà?

Soluzione: eseguire il test

Il test A/B delle applicazioni delle carte di credito è stato condotto avviando un esperimento con due opzioni di forma: corta e lunga. Nella forma breve, c'erano 23 campi, 19 dei quali erano obbligatori. Il modulo esteso aveva 33 campi, di cui 25 obbligatori.

Ci sono voluti 65 giorni per ottenere una variazione di conversione rilevabile minima dell'1%. La principale metrica monitorata era il tasso di conversione in applicazioni poiché è superiore alla conversione in contratti. Il monitoraggio della conversione alle applicazioni ha consentito di completare il test in un tempo più breve: maggiore è il tasso di conversione, più velocemente viene raccolta l'audience necessaria. Concentrarsi sulla conversione alla firma di un contratto avrebbe significato diversi mesi di test. Per la banca era troppo lungo.

La banca era pronta ad abbandonare il questionario ampliato se il numero di carte di credito emesse fosse diminuito. La diminuzione della conversione in vendite non doveva eccedere il beneficio economico della riduzione dell'onere per il personale di banca.

Poiché le modifiche al modulo sono state significative e hanno influito sulla logica del suo lavoro, per implementare il test è stato utilizzato un meccanismo di sostituzione lato server.

La versione del questionario da mostrare a un potenziale cliente bancario è stata determinata da uno script del server e caricata senza ritardi visibili per l'utente.

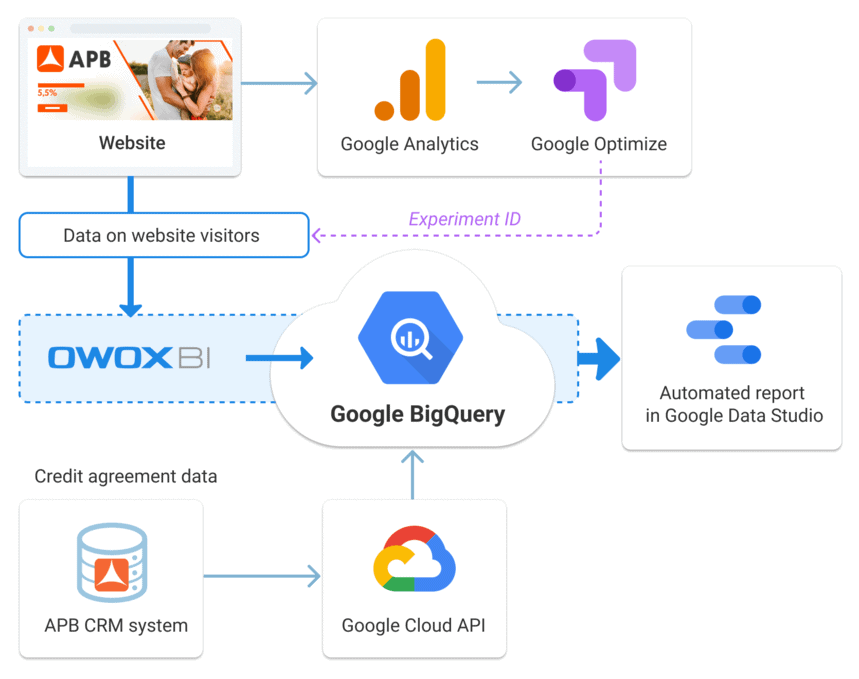

Google Optimize è stato utilizzato per monitorare i dati e valutare la conversione in applicazioni. I dati grezzi raccolti in BigQuery utilizzando OWOX BI e i dati sui contratti caricati dal sistema CRM della banca sono stati utilizzati per calcolare le conversioni dei contratti. Le applicazioni sul sito Web sono state registrate come transazioni di e-commerce di Google Analytics e quindi sono finite in BigQuery utilizzando OWOX BI Pipeline.

I numeri di transazione sono stati inviati al sistema CRM della banca. Durante il caricamento dei dati dal CRM a Google BigQuery, il numero della transazione è stato utilizzato come chiave per unire i dati. In base ai numeri di transazione, tutte le fasi di una domanda possono essere attribuite alla sessione in cui è stata ricevuta la domanda.

Il principale vantaggio di questo approccio è l'assenza di una compensazione temporale dei contratti e delle domande: l'accordo è attribuito al giorno in cui è stata ricevuta la domanda.

Analisi dei risultati

Secondo Google Optimize, il tasso di conversione del modulo di domanda esteso doveva diminuire dell'1%.

Sulla base dei dati del test, sembrava che il test non avesse avuto successo. Mentre per raggiungere una conclusione finale, il team doveva vedere come le applicazioni sperimentali venivano convertite in contratti. Ciò ha richiesto un tempo aggiuntivo, poiché tra la presentazione della domanda e la conclusione del contratto possono trascorrere fino a 60 giorni.

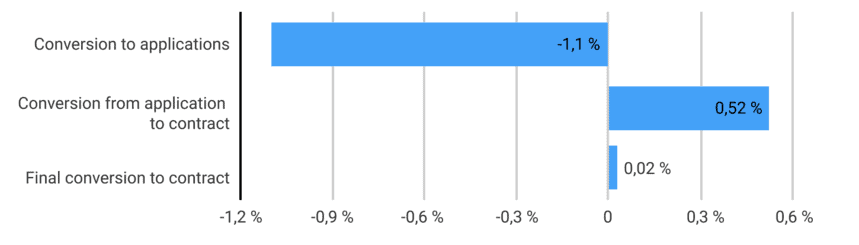

I dati finali hanno mostrato un notevole miglioramento della qualità delle applicazioni. La conversione da domanda a contratto è aumentata dello 0,52%, mentre la conversione finale da visita a contratto è aumentata dello 0,02%. I clienti che hanno compilato un modulo esteso avevano maggiori probabilità di ricevere una carta di credito.

- Conversione in applicazioni: applicazioni del sito Web/sessioni pilota

- Conversione da domanda a contratto — contratti/domande conclusi dal sito web

- Conversione in contratto — contratti conclusi/sessioni pilota

Vale la pena ribadire che l'obiettivo non era aumentare il tasso di conversione ma mantenerlo introducendo un complicato modulo di domanda. Sono stati necessari test per controllare l'altezza della caduta.

Si è scoperto che se si valutano i risultati basandosi solo sulle applicazioni, il tasso di conversione diminuisce. Ma grazie all'analisi avanzata, è stato possibile tenere traccia del fatto che la conversione in contratti non solo non è diminuita, ma è leggermente cresciuta.

Da asporto chiave

Sulla base dei test A/B condotti, la banca ha aggiunto campi al modulo di domanda, complicandolo deliberatamente. È stato possibile confermare l'ipotesi della banca di ridurre la conversione in domande ma di aumentare la qualità delle domande. È stato confermato raccogliendo dati grezzi utilizzando OWOX BI Pipeline e unendo tali dati con i dati del contratto in Google BigQuery.

- Il nuovo modulo ha escluso i potenziali clienti non interessati: la conversione alle applicazioni è diminuita dell'1,1%.

- Il processo di prescoring è migliorato e la qualità delle domande è migliorata: la conversione da domanda a contratto è aumentata dello 0,52% e la conversione finale in contratto da piombo è aumentata dello 0,02%.

- Grazie al modulo ampliato, le informazioni necessarie alla banca per prendere una decisione sono già elaborate in fase di richiesta online. Si è ridotto il carico sugli addetti alle filiali e si sono ridotti anche i costi della banca.

Nel complesso, la modifica del modulo di domanda ha influito in modo significativo sul tasso di conversione. Il test ha mostrato che all'aumentare del numero dei campi, non vengono presentate domande principalmente di bassa qualità, il che non influisce sulla conversione finale in appalto. Ciò significa che la banca non perde nulla. Inoltre, un modulo lungo aumenta il tasso di approvazione finale. È importante che il numero di contratti non sia diminuito quando il modulo è stato reso più complesso.