Düşük kaliteli uygulamaları azaltmak ve dönüşümleri artırmak için gelişmiş analitik nasıl kullanılır?

Yayınlanan: 2022-05-25Hızla gelişen dijital ortam, e-ticaret ve perakendeden sigorta şirketlerine ve bankalara kadar her türlü işi kapsıyor. Bankacılık hizmetleri ve ürünleri daha fazla metalaştıkça, iş süreçlerini genel olarak optimize etmenin yanı sıra hizmetleri çevrimiçi bir formata dönüştürmeyi hedefliyorlar. Çevrimiçi hale gelen diğer tüm şirketler gibi, bankalar da yatırım getirilerini en üst düzeye çıkarmak, yeni hizmetleri daha hızlı oluşturmak ve rekabet avantajı elde etmek istiyor. Çok sayıda veri kümesini keşfetmek için bankacılık sistemleri gelişmiş analitik uygular.

Bu durumda, OWOX BI ekibi tarafından, kredi tahmini kalitesini iyileştirme ve alakasız uygulamaları anında eleme konusunda zorluk yaşayan banka müşterilerimizden biri için sağlanan çözümü açıklıyoruz.

İçindekiler

- Görev

- Çözüm: testi çalıştırma

- Sonuçların analizi

- Önemli çıkarımlar

Görev

Banka için zorluk, web sitesindeki hızlı müşteri kredisi uygulamalarının kalitesini artırmaktı. İyileştirilmiş ön puanlama, başarısız kredi başvurularının sayısını azaltabilir ve ön büro çalışanlarının üzerindeki yükü azaltabilir.

Banka, 19'u doldurulması zorunlu olan 23 alanlı kısaltılmış bir form kullanmıştır. Müşterilere çevrimdışı departmanda verilen karara mümkün olduğunca yakın bir yanıt sağlamak amacıyla, eksik bilgilerin çevrimiçi olarak toplanmasına karar verildi (başvuru formunu doldurulması zorunlu 25 alanla 33 alana genişletin). Karmaşık bir formun anket sayısını azaltacağına dair korkular vardı. Aynı zamanda, daha bilgilendirici bir anketin başvuruların kalitesini artırması ve banka müşterileri ve çalışanlarına zaman kazandırması bekleniyordu.

Hipotez: Genişletilmiş bir kredi başvuru formu, başvuruya dönüşme oranını düşürürken aynı zamanda başvuru kalitesini de artıracaktır.

Araştırma soruları:

- Uygulamalara dönüşüm ne kadar azalacak?

- Kredi başvurularının kalitesi artacak mı?

Çözüm: testi çalıştırma

Kredi kartı uygulamalarının A/B testi, kısa ve uzun olmak üzere iki form seçeneğiyle bir deneme başlatılarak gerçekleştirildi. Kısa formda 19'u zorunlu olmak üzere 23 alan vardı. Genişletilmiş form, 25'i zorunlu olmak üzere 33 alana sahipti.

%1'lik minimum algılanabilir dönüşüm değişikliğine ulaşmak 65 gün sürdü. İzlenen ana metrik, sözleşmelere dönüşümden daha yüksek olduğu için uygulamalara dönüşüm oranıydı. Uygulamalara dönüşümü izlemek, testi daha kısa sürede tamamlamaya izin verdi: dönüşüm oranı ne kadar yüksek olursa, gerekli kitle o kadar hızlı toplanır. Bir sözleşme imzalamaya dönüştürmeye odaklanmak, birkaç ay boyunca test yapılması anlamına gelirdi. Banka için bu süre çok uzundu.

Banka, verilen kredi kartı sayısının azalması durumunda genişletilmiş anketten vazgeçmeye hazırdı. Satışa dönüşümdeki düşüş, banka çalışanlarının üzerindeki yükü azaltmanın ekonomik faydasını aşamaz.

Formdaki değişiklikler önemli olduğundan ve çalışmasının mantığını etkilediğinden, testi uygulamak için sunucu tarafı değiştirme mekanizması kullanıldı.

Potansiyel bir banka müşterisine gösterilecek anketin versiyonu bir sunucu komut dosyası tarafından belirlendi ve kullanıcı için görünür gecikmeler olmadan yüklendi.

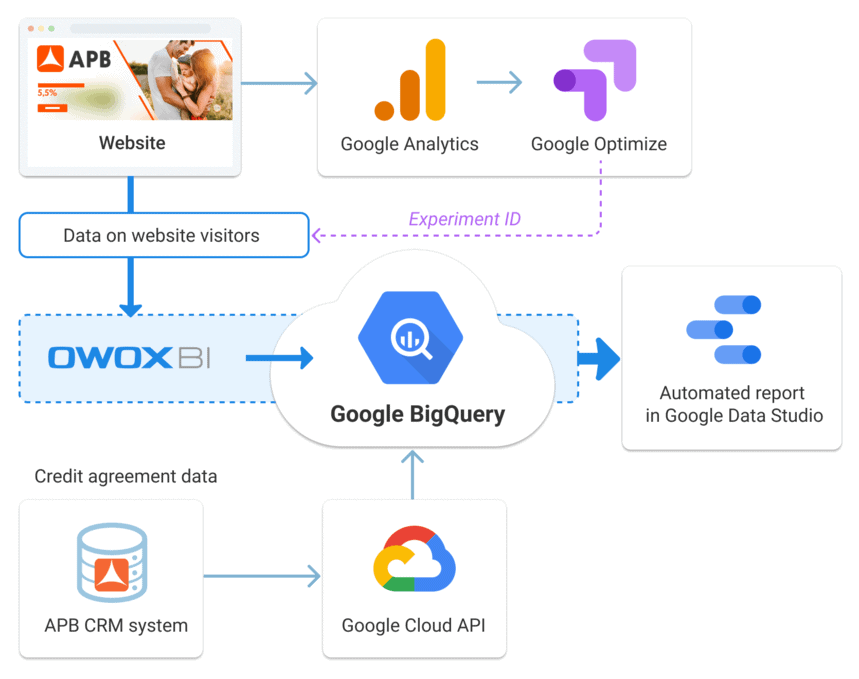

Verileri izlemek ve uygulamalara dönüşümü değerlendirmek için Google Optimize kullanıldı. OWOX BI kullanılarak BigQuery'de toplanan ham veriler ve bankanın CRM sisteminden yüklenen sözleşme verileri, sözleşme dönüşümlerini hesaplamak için kullanıldı. Web sitesindeki uygulamalar Google Analytics e-ticaret işlemleri olarak kaydedildi ve böylece OWOX BI Pipeline kullanılarak BigQuery'de sonuçlandı.

İşlem numaraları bankanın CRM sistemine gönderildi. CRM'den Google BigQuery'ye veri yüklerken, verileri birleştirmek için işlem numarası bir anahtar olarak kullanıldı. İşlem numaralarına bağlı olarak, bir uygulamanın tüm aşamaları, başvurunun alındığı oturuma atfedilebilir.

Bu yaklaşımın temel avantajı, sözleşmelerin ve başvuruların zaman denkliğinin olmamasıdır: anlaşma, başvurunun alındığı güne atfedilir.

Sonuçların analizi

Google Optimize'a göre, genişletilmiş başvuru formunun dönüşüm oranının %1 oranında düşmesi bekleniyordu.

Test verilerine dayanarak, testin başarısız olduğu görülüyordu. Nihai bir sonuca varmak için ekibin deneysel uygulamaların nasıl sözleşmelere dönüştürüldüğünü görmesi gerekiyordu. Başvurunun sunulması ile sözleşmenin imzalanması arasında 60 güne kadar geçebileceğinden, bu ek süre gereklidir.

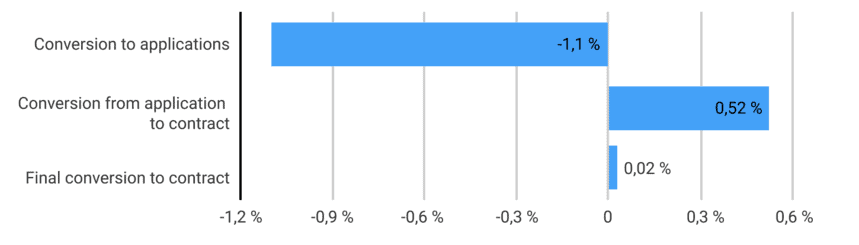

Nihai veriler, uygulamaların kalitesinde gözle görülür bir gelişme gösterdi. Uygulamadan sözleşmeye dönüşüm %0,52 artarken, ziyaretten sözleşmeye nihai dönüşüm %0,02 arttı. Genişletilmiş bir formu dolduran müşterilerin kredi kartı alma olasılıkları daha yüksekti.

- Uygulamalara dönüştürme — web sitesi uygulamaları/pilot oturumları

- Başvurudan sözleşmeye dönüşüm — web sitesinden yapılan sözleşmeler/başvurular

- Sözleşmeye dönüştürme — imzalanan sözleşmeler/pilot oturumlar

Amacın dönüşüm oranını artırmak değil, karmaşık bir başvuru formu sunarken bunu sürdürmek olduğunu tekrarlamakta fayda var. Düşüşün yüksekliğini kontrol etmek için test yapılması gerekiyordu.

Sonuçları yalnızca uygulamalara göre değerlendirirseniz, dönüşüm oranının düştüğü ortaya çıktı. Ancak gelişmiş analitik sayesinde, sözleşmelere dönüşümün sadece düşmekle kalmayıp biraz arttığını izlemek mümkün oldu.

Önemli çıkarımlar

Yapılan A/B testine dayanarak banka, başvuru formuna kasıtlı olarak karmaşık hale getiren alanlar ekledi. Bankanın, başvurulara dönüşümün azalacağı, ancak başvuruların kalitesinin artacağı yönündeki hipotezini doğrulamak mümkün oldu. OWOX BI Pipeline kullanılarak ham verilerin toplanması ve bu verilerin Google BigQuery'deki sözleşme verileriyle birleştirilmesiyle onaylandı.

- Yeni form, potansiyel olarak ilgilenmeyen müşterileri taradı: uygulamalara dönüşüm %1,1 azaldı.

- Ön değerlendirme süreci iyileştirildi ve uygulamaların kalitesi iyileştirildi: uygulamadan sözleşmeye dönüşüm %0.52 arttı ve kurşundan sözleşmeye son dönüşüm %0.02 arttı.

- Genişletilmiş form sayesinde bankanın karar vermesi için gereken bilgiler online başvuru aşamasında zaten işleniyor. Şube çalışanlarının üzerindeki yük azaltıldı, bankanın maliyetleri de düşürüldü.

Genel olarak, başvuru formundaki değişiklik, dönüşüm oranını önemli ölçüde etkiledi. Test, alan sayısı arttığında, esas olarak düşük kaliteli başvuruların gönderilmediğini ve bunun da sözleşmeye nihai dönüşümü etkilemediğini gösterdi. Bu, bankanın hiçbir şey kaybetmediği anlamına gelir. Ayrıca, uzun bir form, nihai onay oranını artırır. Form daha karmaşık hale getirildiğinde sözleşme sayısının azalmaması önemlidir.