Recenzja aplikacji Playbook Finance: porady dla osób o wysokich zarobkach

Opublikowany: 2022-07-06

Jeśli zarabiasz co najmniej 100 000 USD rocznie, możesz skorzystać z doradztwa finansowego, które zoptymalizuje Twoje korzyści podatkowe i inwestycje. Playbook może być idealną usługą, która pomoże Ci stworzyć solidną strategię finansową.

To oprogramowanie może stworzyć spersonalizowany plan dla Twoich celów finansowych. Może również zasugerować sposoby, które pomogą Ci szybciej osiągnąć niezależność finansową.

Jeśli jesteś osobą o wysokich dochodach i szukasz praktycznego planowania finansowego, ta recenzja Poradnika pomoże Ci zdecydować, czy usługa jest dla Ciebie odpowiednia.

Ogólna ocena

Streszczenie

Playbook szuka sposobów na zwiększenie wartości netto poprzez oszczędzanie i inwestowanie. Musisz jednak zarobić co najmniej 100 000 USD, aby jak najlepiej skorzystać z tej usługi.

Narzędzia planowania finansowego

3,8

Opcje inwestycyjne

4

Opłaty

4

Łatwość użycia

4

Opcje obsługi klienta

3,8

Plusy

- Zautomatyzowane inwestowanie i oszczędzanie

- Konfigurowalne plany finansowe

- 30 dniowy okres próbny

Cons

- Brak dostępu doradcy finansowego

- Nie można dodać kont ręcznych

- 19 $ miesięcznej opłaty

- Odwiedź Poradnik

W tym artykule

- Co to jest Poradnik?

- Jak działa Poradnik?

- 1. Połącz swoje konta

- 2. Znajdź stracone okazje

- 3. Zoptymalizuj korzyści podatkowe

- 4. Zrób plan finansowy

- 5. Dostosuj swoje inwestycje

- Ile kosztuje Playbook?

- Czy aplikacja Playbook jest tego warta?

- Kluczowe cechy

- Przelewy miesięczne

- Konfigurowalne plany finansowe

- Zoptymalizuj podatki, aby zwiększyć swoją wartość netto

- Śledź i aktualizuj cele finansowe

- Rachunki inwestycyjne

- Recenzje podręczników

- Alternatywy dla Poradnika

- Żołędzie

- Doskonalenie

- Kapitał osobisty

- FAQ

- Streszczenie

Co to jest Poradnik?

Playbook to narzędzie do planowania finansowego dla osób o wysokich zarobkach, których roczny dochód gospodarstwa domowego przekracza 100 000 USD.

W przeciwieństwie do większości aplikacji finansowych, które koncentrują się na miesięcznych budżetach, aby przestać żyć od wypłaty do wypłaty, ta platforma stara się efektywniej wykorzystywać dochód rozporządzalny, aby stworzyć solidną podstawę finansową.

Na przykład możesz nie mieć problemów z opłaceniem miesięcznych rachunków lub innych nieoczekiwanych wydatków. Jednak możesz się zastanawiać, czy oszczędzasz wystarczająco dużo na emeryturę lub czy korzystasz z ulg podatkowych.

Powinieneś rozważyć skorzystanie z tej usługi, jeśli dobrze znasz podstawy budżetowania i jesteś gotowy, aby zaoszczędzić więcej pieniędzy. Może to być mniej kosztowne niż zatrudnienie doradcy, który pomoże Ci w zarządzaniu finansami.

Należy jednak pamiętać, że nie otrzymasz praktycznej pomocy, jeśli chcesz poruszać się w skomplikowanej sytuacji lub potrzebujesz konkretnych porad, takich jak zmaksymalizowanie konta Roth IRA lub korzystanie z backdoora IRA.

Usługa nie zapewnia żadnych sesji planowania doradców, jak inne programy zarządzania majątkiem. Wszystkie porady są całkowicie oparte na oprogramowaniu.

To powiedziawszy, jeśli masz pewność, że zarządzasz własnymi finansami i potrzebujesz tylko odrobiny wskazówek, ta usługa może być dobrym rozwiązaniem.

Jak działa Poradnik?

Tworzenie interaktywnego planu finansowego w Playbooku składa się z kilku kroków.

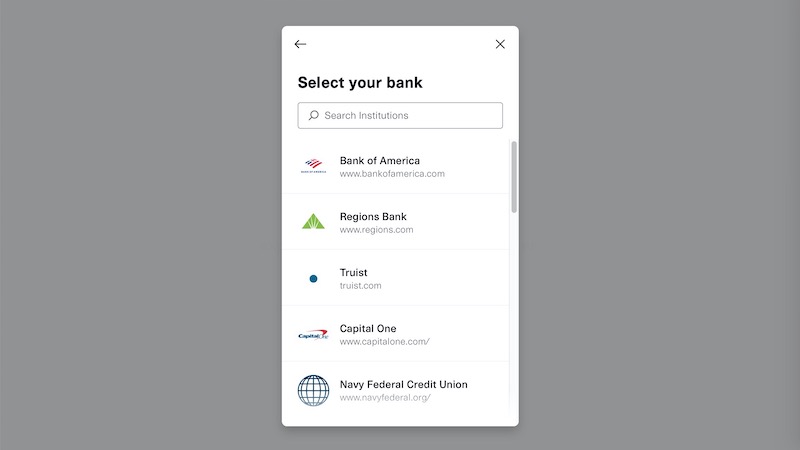

1. Połącz swoje konta

Najpierw zaczynasz od połączenia kont bankowych i inwestycyjnych. Dzięki temu Playbook może obliczyć Twoją płynną wartość netto i aktualną kondycję finansową.

Te połączone konta można wykorzystać do zautomatyzowania oszczędności na późniejszym etapie procesu konfiguracji.

Playbook korzysta z Plaid, aby bezpiecznie łączyć się z Twoimi kontami bez dostępu do poufnych danych konta.

Należy pamiętać, że nie można dodawać ręcznych kont dla alternatywnych inwestycji, takich jak kryptowaluty lub metale szlachetne. Na szczęście serwis planuje w przyszłości rozszerzyć swoje możliwości śledzenia.

2. Znajdź stracone okazje

Następnym krokiem jest określenie, jaką część swoich dochodów obecnie oszczędzasz i inwestujesz. To narzędzie przenosi Twoje wkłady inwestycyjne na opodatkowane konta maklerskie i konta emerytalne z ulgą podatkową.

Stąd Playbook projektuje Twoją datę wolności finansowej w oparciu o Twoją stopę oszczędności i średnie zobowiązanie podatkowe. Przewidywana data zostanie zaktualizowana, gdy wprowadzisz więcej informacji.

Dzięki Playbook możesz uzyskać dobry przegląd swoich finansów. Jednak zatrudnienie doradcy, który pomoże Ci z finansami, może zapewnić dokładniejszą ocenę.

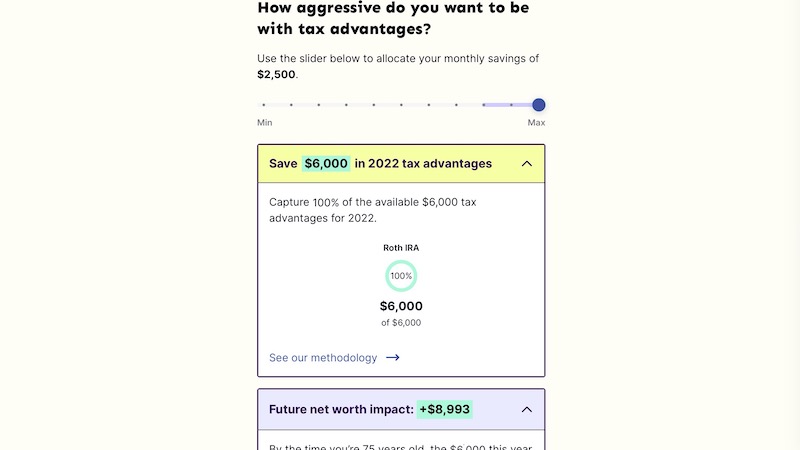

3. Zoptymalizuj korzyści podatkowe

Jedną z wad uzyskiwania dużych dochodów jest posiadanie pokaźnego rachunku podatku dochodowego. Ta platforma szuka prostych odliczeń podatkowych, które możesz łatwo zmaksymalizować, aby zatrzymać więcej pieniędzy w kieszeni.

Niektóre przykłady kont uprzywilejowanych podatkowo, które oferują odliczenia, obejmują:

- Przyczynianie się do 401k

- Otwarcie IRA (tj. Roth IRA)

- Rozważając backdoor Roth IRA

Coroczne wpłacanie składek na 401 tys. i IRA może pomóc w uzyskaniu największych korzyści podatkowych. Niezależnie od tego, czy jest to backdoor, czy tradycyjny Roth IRA, będziesz mógł w pełni wykorzystać te konta z ulgą podatkową.

Chociaż usługa nie liczy osób pozostających na utrzymaniu, pyta, czy jesteś pojedynczym, czy wspólnym wypełniaczem, aby mogła zastosować prawidłową standardową kwotę odliczenia. Dzięki temu możesz skorzystać z innych oszczędności podatkowych, poza kontami z ulgą podatkową.

Ta platforma finansowa nie będzie również polecać nieinwestujących wskazówek dotyczących oszczędności podatkowych, takich jak darowizny na cele charytatywne lub otwarcie konta oszczędnościowego na zdrowie (HSA).

Zasadniczo Playbook najlepiej nadaje się do analizy nawyków bankowych i inwestycyjnych w celu zwiększenia wartości netto.

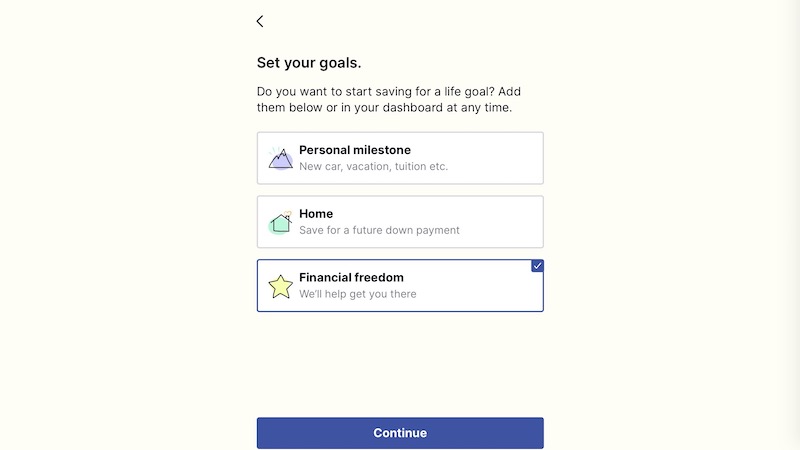

4. Zrób plan finansowy

Spersonalizowany plan finansowy, który tworzy dla Ciebie Playbook, składa się z trzech celów.

Obejmują one:

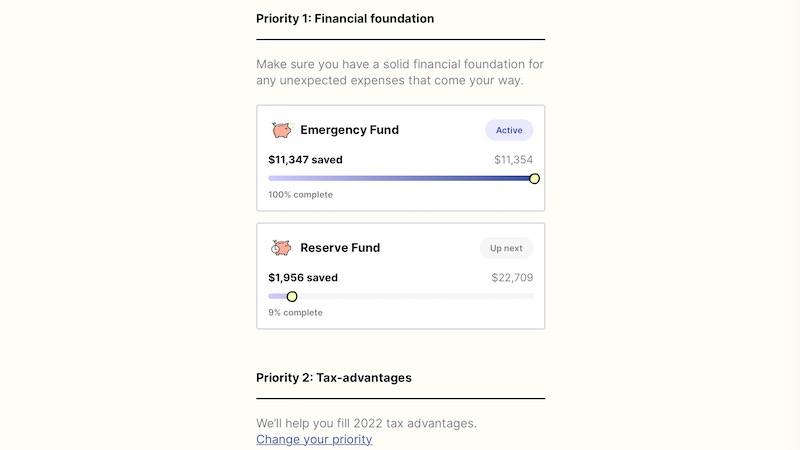

- Fundament finansowy: Miej co najmniej sześć miesięcy awaryjnych oszczędności

- Ulgi podatkowe: Płać tyle, ile jest to wymagane prawem w podatkach dochodowych

- Cele życiowe: Planuj drogie cele

Oprogramowanie pozwala ustalić priorytety dla różnych celów. Na przykład, możesz zdecydować, czy chcesz priorytetowo oszczędzać na cele życiowe, inwestować w celu uzyskania pasywnego dochodu lub wpłacać składki na konta emerytalne lub fundusz awaryjny.

Po utworzeniu celów możesz zaplanować comiesięczne przelewy z wyznaczonego konta. Playbook dba o to, aby środki trafiły na dedykowane konto bankowe lub inwestycyjne.

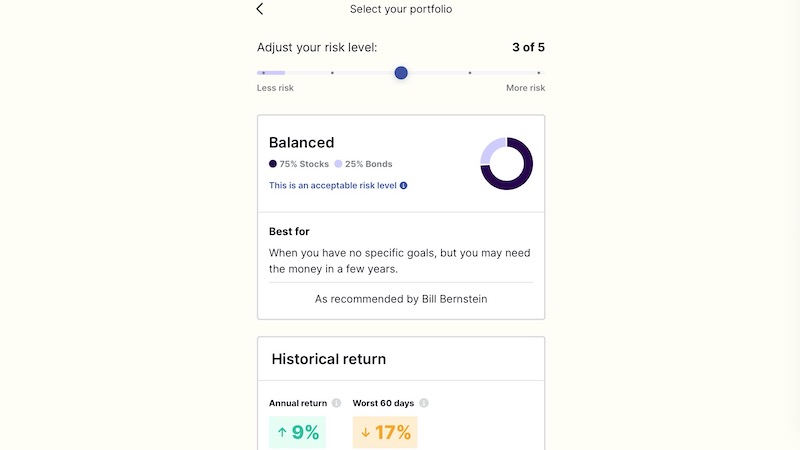

5. Dostosuj swoje inwestycje

Playbook może zarządzać swoimi kontami maklerskimi i IRA z pasywną strategią inwestycyjną. Platforma pozwala wybrać „leniwy portfel” funduszy indeksowych akcji i obligacji, które starają się dopasować do całego rynku.

Te zarządzane portfele inwestycyjne charakteryzują się różnymi poziomami ryzyka, od konserwatywnych do agresywnych. Wybrany przez Ciebie poziom ryzyka determinuje alokację aktywów od akcji do obligacji.

Korzystanie z tej dodatkowej funkcji jest opcjonalne i możesz kontynuować inwestowanie, korzystając z bieżących samodzielnie zarządzanych kont.

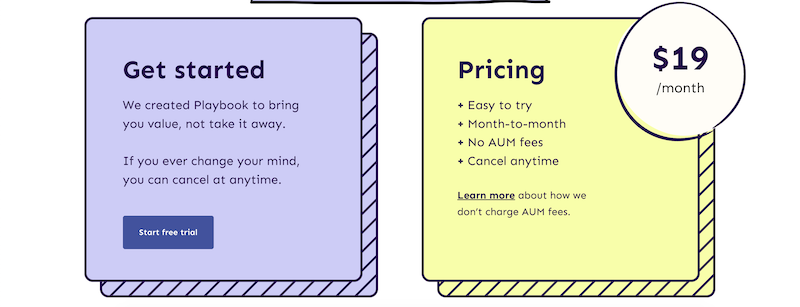

Ile kosztuje Playbook?

Playbook oferuje bezpłatną wersję próbną przez pierwsze 30 dni, a później kosztuje 19 USD miesięcznie. Opłata ta jest all-inclusive, co oznacza, że pokrywa nawet opłatę doradczą dla zarządzanego rachunku inwestycyjnego.

Jedną dodatkową opłatą, którą napotkasz w przypadku rachunków inwestycyjnych, są wskaźniki wydatków ETF, które płacisz za pomocą dowolnej aplikacji inwestycyjnej. Według Playbook średnia opłata za fundusz wynosi 0,2%. Jest to bardzo niskie i konkurencyjne w przypadku większości funduszy indeksowych.

Płacenie 228 USD rocznie może być tańsze niż inne platformy oferujące podobne narzędzia. Jednak droższe alternatywy zazwyczaj oferują więcej praktycznych funkcji, takich jak dostęp doradcy.

Czy aplikacja Playbook jest tego warta?

Tak, z Playbooka warto skorzystać, jeśli potrzebujesz pomocy w podjęciu decyzji, ile zaoszczędzić i zainwestować na cele krótko- lub długoterminowe.

Jego stała opłata miesięczna może być również tańsza niż w przypadku innych robo-doradców, jeśli inwestujesz co najmniej 100 000 USD i nie potrzebujesz dostępu doradcy.

Niemniej jednak powinieneś rozważyć inną usługę, jeśli potrzebujesz pomocy w tworzeniu budżetu domowego lub potrzebujesz narzędzia, które może symulować więcej sytuacji finansowych w celu „testu warunków skrajnych” Twojej strategii emerytalnej.

Kluczowe cechy

Są to korzyści, które odróżniają Playbook od innych aplikacji do planowania finansowego.

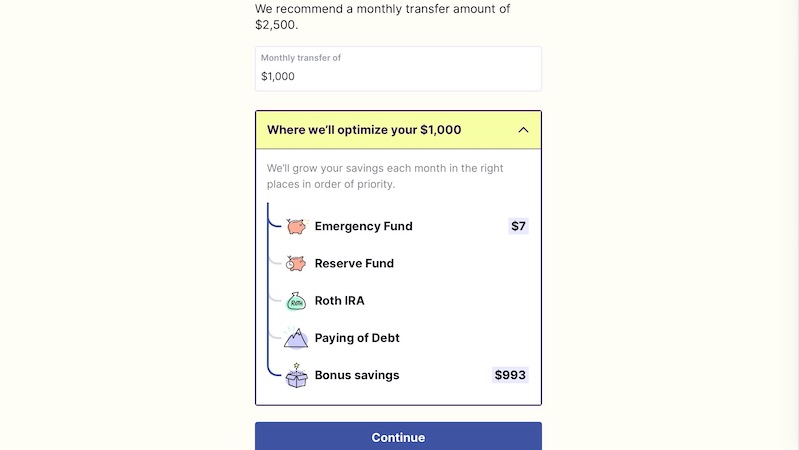

Przelewy miesięczne

Stworzenie planu finansowego to doskonały pierwszy krok, ale wdrożenie strategii oszczędnościowej może być frustrujące, gdy samodzielna kontrola bez ustawiania przypomnień może być frustrująca.

Możesz bez wysiłku osiągnąć swoje oszczędności lub cele inwestycyjne, planując comiesięczny przelew w wybranym przez siebie dniu. Playbook przekaże następnie pieniądze na Twoje konta gotówkowe, emerytalne i inwestycyjne w wybranym przez Ciebie dniu.

Ten transfer nie zakłóci Twoich istniejących transferów automatycznych, ponieważ wpłacasz pieniądze na różne konta. To powiedziawszy, możesz zmodyfikować te składki, aby usprawnić swoje oszczędności.

Możesz automatycznie przelać pieniądze na te rodzaje kont:

- Fundusz awaryjny: Konto oszczędnościowe gotówkowe na 1-2 miesiące wydatków na życie

- Rachunek rezerwowy: rachunek inwestycyjny na 3-6 miesięcy wydatków na życie

- Cele życiowe: Konto oszczędnościowe lub inwestycyjne na wydarzenia krótko- lub długoterminowe

- Rachunki inwestycyjne: konto maklerskie lub IRA do inwestowania długoterminowego

Dodatkowo usługa posiada funkcję ochrony salda, która automatycznie zmniejsza kwotę przelewu, aby zapobiec przekroczeniu salda na rachunku.

Możliwość przelewania pieniędzy na konta podatkowe, takie jak Roth IRA, może pomóc poprawić Twoje finanse i zwiększyć wartość netto.

Konfigurowalne plany finansowe

Każdy ma inną sytuację, a porady finansowe nie są uniwersalne.

Ta usługa uwzględnia Twoje unikalne dochody, wydatki i cele życiowe, aby zarekomendować strategię oszczędności i inwestycji.

Po dokonaniu wstępnych rekomendacji możesz dostosować poziom priorytetu i kwoty oszczędności. Playbook dostosuje następnie miesięczną kwotę przelewu, aby odpowiadała Twoim celom.

Tworząc cele, możesz określić całkowitą kwotę oszczędności i termin. Ustalenie, czy priorytetowo traktować wykorzystanie dodatkowego dochodu do celów krótkoterminowych, czy na inwestycje korzystne podatkowo, może obliczyć różne prognozy.

Różne prognozy obejmują:

- Jak szybko osiągniesz swój cel oszczędnościowy

- Roczne korzyści podatkowe

- Przyszła wartość netto poprzez inwestowanie zamiast oszczędzania na cel

Te funkcje dostosowywania pomagają Playbook znaleźć sposoby oszczędzania i inwestowania w określone cele. Pozwalają również zmaksymalizować składki na konta z ulgą podatkową, takie jak Roth IRA.

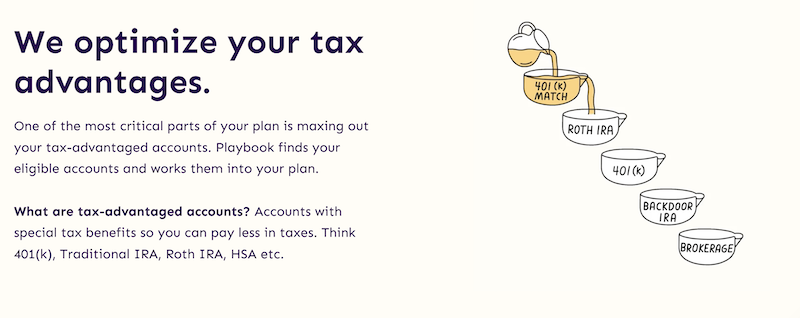

Zoptymalizuj podatki, aby zwiększyć swoją wartość netto

Playbook szuka sposobów na zminimalizowanie rocznych obciążeń podatkowych za pomocą kont z ulgą podatkową. Należą do nich konta emerytalne, takie jak Roth IRA, które pozwalają skorzystać z oszczędności podatkowych.

Pierwszym priorytetem jest twoje 401k, ponieważ ma wysokie roczne limity składek i może kwalifikować się do meczów pracodawców. W końcu trudno konkurować z darmowymi pieniędzmi.

Następnie usługa może polecić Roth IRA lub backdoor IRA, aby uniknąć płacenia podatków od swoich dystrybucji.

Brak konieczności płacenia podatków od zysków z inwestycji jest jedną z najłatwiejszych korzyści podatkowych, do której można się zakwalifikować, ponieważ nie trzeba wymieniać pozycji. Konta z ulgą podatkową pomagają zmniejszyć obciążenie podatkowe

Po dostosowaniu wpłat na kontach ulg podatkowych Playbook aktualizuje szacowaną datę wolności finansowej.

Szacunek ten ma kilka założeń, w tym:

- Uzyskiwanie zwrotów z inwestycji zbliżonych do średniej historycznej

- Brak dodatkowego dochodu (tj. inwestowanie w nieruchomości)

- Twoja efektywna stawka podatkowa jest zbliżona do pięciu największych amerykańskich obszarów metropolitalnych

- Nie ubieganie się o osoby pozostające na utrzymaniu w zeznaniu podatkowym

Nie możesz dostosować tych założeń, tak jak pozwalają na to inne narzędzia do śledzenia wartości netto. Możesz jednak dokładnie zorientować się, kiedy płynne aktywa mogą płynąć z miesięcznymi wydatkami.

Ostatecznie, jeśli chcesz skorzystać z różnych możliwości oszczędzania podatków, Playbook może pomóc.

Śledź i aktualizuj cele finansowe

Możesz śledzić swoje postępy w oszczędzaniu w czasie rzeczywistym. Dzieje się tak, ponieważ Playbook aktualizuje Twój tracker po każdym miesięcznym transferze.

Platforma pozwala również dodawać lub dostosowywać cele, jeśli zdecydujesz się przenieść swoje oszczędności na inne priorytety.

Ta elastyczność jest przydatna, jeśli podczas wstępnej sesji planowania nie dodajesz celów życiowych.

Ponadto życie może się zmienić w każdej chwili, a ten program może szybko dostosować się do nowych celów.

Rachunki inwestycyjne

Oprócz planowania finansowego, Playbook pełni również funkcję robo-doradcy ze swoimi „leniwymi portfelami”. Nie ma żadnych dodatkowych opłat za doradztwo.

Te rachunki inwestycyjne pomagają Ci zdobywać długoterminowe bogactwo, a nie tylko trzymać gotówkę w banku.

Usługa umożliwia otwarcie rachunku maklerskiego podlegającego opodatkowaniu i Roth IRA niezależnie od istniejących rachunków. Niestety, nie zarządza twoim 401k i nie pozwala na handel pojedynczymi akcjami.

Leniwe opcje inwestycji portfelowych obejmują niskooprocentowane fundusze akcji i indeksów obligacji, zwykle z Vanguard. Możesz wybrać plan, który odpowiada Twojej tolerancji ryzyka i planowanej dacie wycofania.

Te modelowe portfele mogą być zgodne z filozofiami inwestycyjnymi, takimi jak:

- Zasada 90/10 Warrena Buffetta (90% akcji i 10% obligacji niskiego ryzyka)

- No-brainer Billa Bernsteina (75% akcji i 25% obligacji)

- Rick Ferri Core Four (60% akcji i 40% obligacji)

Playbook nie zmodyfikuje istniejących kont inwestycyjnych, gdy tworzysz nowe konto za pośrednictwem Apex Clearing.

Możesz rozważyć posiadanie obu i korzystanie z kont zewnętrznych do inwestowania w pojedyncze akcje lub fundusze ETF, jeśli zamierzasz pokonać rynek akcji.

Ta alokacja aktywów może być podobna do propozycji innych zautomatyzowanych usług inwestycyjnych. Możesz ich używać jako podstawowego narzędzia inwestycyjnego, ponieważ portfel jest automatycznie zdywersyfikowany i ma minimalne opłaty.

Recenzje podręczników

Playbook to stosunkowo nowa firma i ma tylko recenzje klientów na jednej godnej zaufania platformie. Usługa ma wynik Trustpilot 3,6 na 5 z sześcioma recenzjami.

Oto, co klienci mieli do powiedzenia o platformie:

“ Świetna aplikacja edukacyjna dla młodych inwestorów. Aplikacja jest stale aktualizowana o nowe funkcje, aby pomóc edukować początkujących inwestorów i ostatecznie pomóc wykształconym inwestorom osobistym.” — Mitchell G.

„Przeciętne porady finansowe Google. Interfejs użytkownika nie jest taki zły, ale funkcje są bardzo ograniczone, a mapa drogowa/następne kroki nie są zbyt intuicyjne”. – Naseem Raad

„Wygląda na to, że ten biznes naprawdę się przejmuje. Pewnie, że ich informacje można znaleźć w Internecie, ale dla przeciętnej osoby nie wiedziałbyś, gdzie szukać”. — Dawid

„Nigdy nie byłem w stanie prawidłowo zsynchronizować informacji o moim koncie i teraz nie odpowiadają na moje prośby o pomoc lub anulowanie. To tak, jakby przestali się tym przejmować, gdy tylko dostali moje informacje rozliczeniowe”. – Eliza Nolan

Alternatywy dla Poradnika

Platformy te mogą zapewnić zautomatyzowane portfele inwestycyjne i podobne narzędzia do planowania finansowego po niższych kosztach. Należy jednak zauważyć, że usługi te są również przeznaczone dla gospodarstw domowych zarabiających mniej niż 100 000 USD rocznie.

Żołędzie

Acorns jest robo-doradcą z gotowymi funduszami ETF na akcje i indeksy obligacji, podobnymi do leniwych portfeli Playbook. Jednak miesięczna opłata wynosi tylko 3 USD za konta indywidualne i 5 USD za konta rodzinne.

Dostępne są rachunki podatkowe i emerytalne, a minimalna inwestycja to 5 USD. Możesz również uzyskać rachunek czekowy online, metalową kartę debetową i powiernicze rachunki inwestycyjne.

Usługa zapewnia nawet podstawowe porady finansowe i cele oszczędnościowe. Możesz zaokrąglać zakupy, zautomatyzować oszczędzanie i zarabiać premię gotówkową w sklepach internetowych, aby zainwestować niewielkie kwoty.

Przeczytaj naszą recenzję żołędzi , aby uzyskać więcej.

Doskonalenie

Rozważ Betterment, jeśli potrzebujesz automatycznego inwestowania i doradztwa finansowego na żądanie. Standardowe portfele inwestycyjne nie mają minimalnej inwestycji i trzymają akcje, a także fundusze indeksowe obligacji.

Możesz także zarejestrować się w zbieraniu strat podatkowych i skoordynowanych inwestycjach podatkowych, aby zmniejszyć obciążenie podatkowe.

Roczna opłata za doradztwo wynosi 0,25% dla podstawowego planu cyfrowego. Ten poziom członkostwa umożliwia inwestowanie, ale musisz kupić jednorazowe pakiety planowania finansowego.

Jeśli możesz zainwestować 100 000 USD za pośrednictwem Betterment, kwalifikujesz się do planu Premium. Zapewnia to dostęp na żądanie do doradców finansowych. Ma jednak 0,40% rocznej opłaty za doradztwo.

Przeczytaj naszą recenzję Betterment , aby uzyskać więcej informacji.

Kapitał osobisty

Kapitał osobisty ma darmowe narzędzie do śledzenia wartości netto. Dodatkowo darmowe narzędzia do budżetowania pozwalają na tworzenie celów oszczędnościowych i planowanie emerytury.

Ta usługa może nawet bezpłatnie analizować alokację aktywów inwestycyjnych i opłaty.

To powiedziawszy, musisz mieć co najmniej 100 000 USD, aby zainwestować za pośrednictwem ich usługi automatycznego inwestowania. Ich usługa zarządzania majątkiem zapewnia również dostęp do doradców finansowych.

Roczne opłaty za doradztwo zaczynają się od 0,89% dla portfeli mniejszych niż 1 milion USD.

Przeczytaj naszą recenzję kapitału osobistego , aby uzyskać więcej informacji.

FAQ

Te pytania mogą pomóc Ci dowiedzieć się więcej o korzystaniu z Playbooka, aby poprawić swoje finanse.

Z punktu widzenia bezpieczeństwa tak. Jeśli zdecydujesz się inwestować za pośrednictwem Playbook, Twoje inwestycje kwalifikują się do ubezpieczenia SIPC o wartości do 500 000 USD. Świadczenie to obejmuje również salda gotówkowe do 250 000 USD.

Ponadto Playbook korzysta z zabezpieczeń na poziomie banku, aby chronić Twoje dane osobowe. Pamiętaj jednak, że inwestowanie jest z natury ryzykowne. Oznacza to, że istnieje szansa, że możesz stracić pieniądze.

Opcje obsługi klienta Playbooka są ograniczone. Możesz jednak otrzymać pomoc e-mail ze średnim czasem odpowiedzi od jednej do dwóch godzin.

TAk. Playbook jest licencjonowanym doradcą inwestycyjnym SEC. To powiedziawszy, powinieneś nadal dokładać należytej staranności podczas badania inwestycji i dostosowywania planu finansowego.

Możesz wysłać wiadomość e-mail do zespołu pomocy na adres [email protected], aby przesłać prośbę o zamknięcie konta. Jest to ten sam adres e-mail, na który możesz wysyłać wiadomości w przypadku innych problemów technicznych.

Nie. Dostęp do Poradnika można uzyskać tylko przez przeglądarkę internetową, ale aplikacja mobilna jest w trakcie opracowywania.

Na szczęście platforma jest przyjazna dla urządzeń mobilnych, jeśli korzystasz z przeglądarki na tablecie lub telefonie. To neguje potrzebę aplikacji mobilnej.

Streszczenie

Playbook może być doskonałą opcją, jeśli potrzebujesz łatwej w użyciu platformy, która pomoże Ci stworzyć podstawowy plan oszczędzania i inwestowania dochodu rozporządzalnego. Może również pomóc w obniżeniu zysków z inwestycji podlegających opodatkowaniu dzięki strategiom korzystnym pod względem podatkowym.

Usługa ma jednak wiele możliwości ulepszeń, ponieważ inne platformy oferują bardziej szczegółowe funkcje w konkurencyjnej cenie.

Niemniej jednak, jeśli jesteś osobą o wysokich dochodach, warto sprawdzić Playbook.