Apa itu Arus Kas Negatif? Mengelola Penggajian di Cash Crunch

Diterbitkan: 2023-03-14Arus kas mirip dengan detak jantung perusahaan Anda - ini membantu menjaga aliran darah perusahaan Anda tetap beredar. Itu juga harus dipertahankan untuk tubuh yang sehat secara finansial.

Secara teori, arus kas adalah jumlah uang yang masuk dan keluar dari bisnis Anda secara real time. Bisnis sering menggunakan perangkat lunak manajemen arus kas untuk melacak pendapatan dan pengeluaran mereka.

Arus kas negatif yang berkelanjutan dapat menghambat hubungan keuangan dengan investor, pemasok, karyawan, dan konsumen. Baca terus untuk mengetahui lebih lanjut tentang arus kas negatif dan cara mengelolanya.

Apa itu arus kas negatif?

Arus kas negatif adalah ketika bisnis memiliki lebih banyak arus kas keluar daripada arus kas masuk. Dengan kata lain, ketika sebuah bisnis membelanjakan lebih dari penghasilannya dalam jangka waktu tertentu.

Arus kas negatif tidak selalu berarti bisnis tidak berjalan dengan baik. Bahkan, itu cukup umum untuk perusahaan baru. Ini juga bisa berarti bahwa organisasi berkembang dan berinvestasi dalam lebih banyak solusi pertumbuhan. Namun, itu adalah arus kas negatif konstan yang menjadi perhatian.

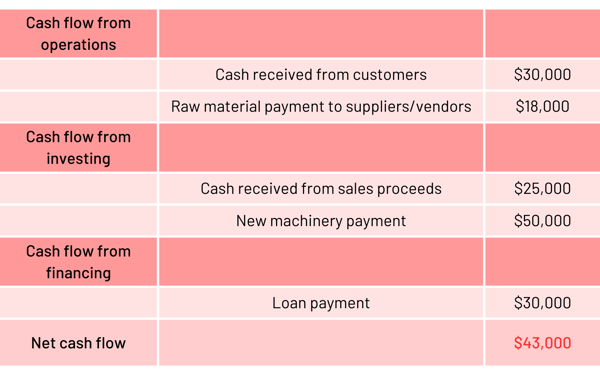

Contoh arus kas negatif

Misalkan perusahaan ABC adalah produsen suplemen kesehatan yang baru saja mulai berbisnis. Mari kita lihat laporan arus kasnya untuk memahami arus kas negatif dengan lebih baik.  Menurut contoh, perusahaan telah membelanjakan lebih dari yang diperolehnya dalam jangka waktu tertentu. Karena arus kas negatif ($ - 43.000), bisnis terlihat merugi.

Menurut contoh, perusahaan telah membelanjakan lebih dari yang diperolehnya dalam jangka waktu tertentu. Karena arus kas negatif ($ - 43.000), bisnis terlihat merugi.

Arus kas = arus kas masuk - arus kas keluar

Pukulan terhadap laporan arus kas berasal dari arus kas investasi negatif dan arus kas pembiayaan negatif. Aktivitas investasi menunjukkan penjualan dan pembelian aset, dan aktivitas pembiayaan merupakan pembayaran hutang, kewajiban bisnis, dan ekuitas.

Namun, setelah mendalami lebih dalam, kami melihat bahwa perusahaan berjalan dengan baik dalam operasi penghasil laba inti, dengan arus kas positif dari aktivitas operasi (piutang - hutang). Hal lain yang perlu diperhatikan adalah bahwa ABC telah menghabiskan banyak uang untuk mesin baru, menyiratkan bahwa mereka berencana untuk meningkatkan produksi dan memperluas dalam waktu dekat.

Penyebab arus kas negatif

Beberapa faktor, seperti salah perhitungan, investasi yang tidak perlu, dan salah urus sumber daya, menyebabkan arus kas terganggu. Beberapa alasan umum arus kas negatif adalah:

- Perencanaan keuangan yang buruk

- Biaya operasi yang lebih tinggi dan pendapatan penjualan yang lebih rendah

- Piutang yang belum dibayar

- Penetapan harga produk yang tidak menguntungkan

- Investasi berlebihan

- Biaya tak terduga atau meningkat

- Sumber daya yang tidak dikelola

Tips mengelola arus kas negatif

Seperti disebutkan sebelumnya, jika perusahaan Anda memiliki masalah arus kas, Anda mungkin memiliki terlalu banyak biaya overhead, produk tidak cukup, atau membuang-buang uang di suatu tempat dalam operasi Anda.

Anda dapat mencegah masalah keuangan yang lebih besar dengan sering memperhatikan arus kas dan mencoba beberapa tips ini untuk mencegah laporan arus kas Anda menjadi merah.

- Satu sen yang disimpan adalah satu sen yang diperoleh. Saat membangun bisnis, sangat penting untuk memperhatikan investasi yang Anda lakukan dan biaya operasional Anda. Kategorikan investasi Anda menjadi "harus dimiliki" dan "baik untuk dimiliki" dan kemudian buat keputusan berdasarkan informasi.

- Simpan untuk hari hujan. Biaya tak terduga adalah salah satu dari banyak penyebab arus kas negatif. Untuk mengakomodasi pembayaran mendadak, sisihkan beberapa anggaran darurat dan kurangi biaya bisnis yang tidak perlu, seperti langganan perangkat lunak yang tidak terpakai.

Kiat: Lebih dari 1.600 perusahaan mengelola pengeluaran perangkat lunak, penggunaan, kontrak, kepatuhan, dan lainnya melalui G2 Track . Lawan penyebaran SaaS dan dapatkan wawasan keuangan yang lebih dalam hari ini.

- Ramalan sering. Anda harus sering memperkirakan arus kas masa depan untuk membuat rencana yang lebih baik dan menjaga kesehatan keuangan Anda. Untuk melakukannya, perbarui laporan arus kas Anda dan periksa setiap penyimpangan atau fluktuasi dalam pendapatan dan pengeluaran.

- Tinjau, kurangi, dan pulihkan pengeluaran. Tinjau pengeluaran keluar Anda setiap beberapa bulan untuk melihat apakah Anda membelanjakan lebih dari yang seharusnya. Hilangkan biaya overhead atau operasional yang dapat dihindari. Mungkin juga ada baiknya mencari alternatif yang terjangkau.

Bagaimana menutupi penggajian dengan arus kas negatif

Mempertahankan arus kas yang sehat bukanlah yang termudah. Pelanggan tidak selalu membayar tagihan tepat waktu, biaya kejutan sering muncul, dan siklus musiman mempersulit untuk selalu menyiapkan uang untuk membayar staf Anda.

Namun demikian, terserah Anda untuk mengetahui cara membayar staf Anda tepat waktu.

Syukurlah ada pinjaman usaha di luar sana untuk membantu Anda menutupi gaji saat arus kas rendah. Banyak pemberi pinjaman menawarkan berbagai produk yang memudahkan untuk menutupi kekurangan uang tunai, sehingga Anda dapat menjamin bahwa tim Anda mendapat bayaran.

Beberapa pinjaman berfokus langsung untuk membantu Anda melakukan penggajian, sementara yang lain membantu Anda menstabilkan arus kas Anda. Tapi apa pun pinjaman yang tepat untuk Anda, masing-masing dapat membantu Anda menutupi gaji selama masa-masa sulit dan menjaga bisnis Anda tetap berjalan.

1. Pinjaman jangka pendek

Terbaik untuk: Mereka yang hanya membutuhkan solusi satu kali.

Pinjaman jangka pendek adalah cara tercepat untuk memberi Anda uang tunai yang Anda butuhkan. Pemberi pinjaman biasanya menyetujui pelamar dalam beberapa jam, dan Anda biasanya dapat memiliki uang tunai di hari yang sama. Kelayakan pinjaman jangka pendek membuat mereka secara unik cocok untuk membantu dalam situasi darurat atau untuk menutupi pengeluaran besar ketika tidak ada lagi yang bisa.

Pinjaman jangka pendek sangat membantu jika Anda berada dalam krisis arus kas satu kali daripada situasi yang berulang.

Namun, peringatan: Pinjaman jangka pendek mahal, dan Anda harus membayarnya kembali dengan cepat. Sebagian besar membutuhkan pembayaran dalam waktu kurang dari satu tahun. Lebih sering daripada tidak, istilahnya bahkan lebih pendek. Anda bahkan mungkin harus melakukan pembayaran harian, tergantung pada apa yang ditawarkan pemberi pinjaman Anda. Dan jika Anda melakukannya, itu berarti Anda mungkin menemukan diri Anda kembali ke titik awal Anda terkait masalah arus kas.

2. Lini bisnis kredit

Terbaik untuk: Bisnis yang sudah mapan.

Bahkan pembukuan terbaik pun tidak dapat selalu mempersiapkan Anda menghadapi bulan-bulan turun atau pengeluaran tak terduga. Pinjaman jangka pendek seringkali mahal dan datang dengan jadwal pembayaran yang ketat. Jika arus kas Anda tidak terlalu panas, kemungkinan besar Anda juga tidak dapat membuat pinjaman ini menguntungkan Anda.

Di sinilah lini bisnis kredit berguna. Lini bisnis kredit memberi perusahaan kumpulan dana yang dapat mereka tarik sesuai kebutuhan. Anda hanya membayar bunga atas uang yang telah Anda tarik, yang berarti Anda tidak perlu membayar bunga atas dana yang tidak Anda perlukan. Anda juga tidak dibatasi untuk penggunaan tertentu dari uang yang Anda pinjam. Ini berarti Anda dapat menggunakan jalur kredit Anda untuk menutupi gaji semudah Anda membeli inventaris.

Jalur kredit bisnis sangat bagus untuk perusahaan mapan dengan kredit bagus. Perusahaan baru, atau mereka yang tidak memiliki kredit bagus, mungkin mengalami kesulitan untuk mendapatkan persetujuan karena sifat cara kerja produk ini. Pemberi pinjaman mengambil risiko yang signifikan ketika mengasumsikan bahwa Anda akan dapat membayar kembali uang yang Anda pinjam secara berulang, yang dapat membuat lini bisnis kredit lebih sulit didapat.

3. Pembiayaan faktur

Terbaik untuk: Perusahaan dengan arus kas tidak teratur.

Pembiayaan faktur dapat menjadi pilihan yang lebih mudah bagi sebagian besar pemilik usaha kecil daripada mendapatkan persetujuan untuk lini bisnis kredit. Anda tidak perlu memiliki kredit teladan, juga tidak memerlukan riwayat kredit yang panjang, untuk mendapatkannya. Yang Anda butuhkan hanyalah faktur yang belum dibayar.

Opsi ini tidak memiliki persyaratan yang sama dengan pinjaman biasa. Pemberi pinjaman akan memberi Anda uang muka dengan persentase dari jumlah total tagihan Anda, yang biasanya sekitar 85% . Pemberi pinjaman Anda kemudian memegang 15% sisanya dan akan membebankan biaya kepada Anda berdasarkan persentase dana yang Anda terima sampai tagihan dibayar. Pada saat itu, Anda akan mendapatkan sisa 15% kembali.

Pembiayaan faktur memberikan cara yang bagus dan cepat untuk membuat faktur terutang bekerja untuk Anda. Ini dapat membantu Anda menormalkan arus kas Anda jika klien membayar secara tidak teratur atau jika Anda berada dalam ikatan yang tidak terduga. Perhatikan bahwa pembiayaan faktur tidak akan murah: Anda dapat mengharapkan untuk membayar biaya faktor sebesar 8-30%, yang membuatnya kurang hemat biaya daripada jalur kredit bisnis (tetapi lebih tersedia dan bijaksana).

Semua pembicaraan uang itu

Mengalami masalah penggajian dan arus kas tidak pernah menyenangkan dan selalu menjadi tempat yang membuat stres sebagai pemilik usaha kecil. Terlepas dari mengapa dan bagaimana Anda menghadapi tantangan untuk mendapatkan cukup uang di pundi-pundi untuk membayar karyawan Anda, ada cara untuk bertahan. Yang terbaik dari semuanya, beberapa dari opsi ini bahkan dapat menyiapkan Anda untuk pengelolaan kas yang lebih stabil di masa mendatang.

Siap mempelajari lebih lanjut tentang mengelola penggajian? Pelajari bagaimana perangkat lunak penggajian dapat membantu tim keuangan tetap di atas kebutuhan faktur mereka.

Artikel ini awalnya diterbitkan pada tahun 2018. Konten telah diperbarui dengan informasi baru.