¿Qué es el flujo de caja negativo? Gestión de nómina en Cash Crunch

Publicado: 2023-03-14El flujo de efectivo es similar a los latidos del corazón de su empresa: ayuda a mantener en circulación la sangre vital de su empresa. También debe mantenerse para un cuerpo financieramente saludable.

En teoría, el flujo de caja es la cantidad de dinero que entra y sale de tu negocio en tiempo real. Las empresas suelen utilizar software de gestión de flujo de efectivo para realizar un seguimiento de sus ingresos y gastos.

Un flujo de caja negativo sostenido puede dificultar las relaciones financieras con inversionistas, proveedores, empleados y consumidores. Siga leyendo para obtener más información sobre el flujo de caja negativo y cómo administrarlo.

¿Qué es el flujo de caja negativo?

El flujo de efectivo negativo es cuando una empresa tiene más salidas de efectivo que entradas de efectivo. En otras palabras, cuando una empresa gasta más de lo que gana en un período de tiempo determinado.

El flujo de caja negativo no siempre significa que el negocio no esté funcionando bien. De hecho, es bastante común para las empresas nuevas. También podría significar que la organización se está expandiendo e invirtiendo en más soluciones de crecimiento. Sin embargo, es un flujo de efectivo negativo constante lo que es motivo de preocupación.

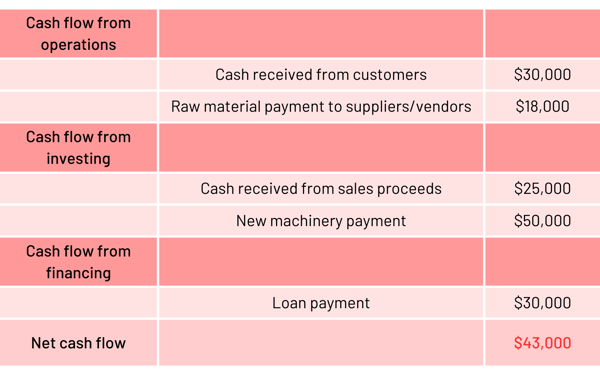

Ejemplo de flujo de caja negativo

Suponga que la empresa ABC es un fabricante de suplementos para la salud que recientemente comenzó a operar. Echemos un vistazo a su estado de flujo de efectivo para comprender mejor el flujo de efectivo negativo.  De acuerdo con el ejemplo, la empresa ha gastado más de lo que ganó en una línea de tiempo determinada. Debido al flujo de caja negativo ($ - 43 000), el negocio se ve en pérdidas.

De acuerdo con el ejemplo, la empresa ha gastado más de lo que ganó en una línea de tiempo determinada. Debido al flujo de caja negativo ($ - 43 000), el negocio se ve en pérdidas.

Flujo de caja = entrada de caja - salida de caja

El impacto en el estado de flujo de caja proviene del flujo de caja de inversión negativo y el flujo de caja de financiación negativo. Las actividades de inversión muestran la compra y venta de activos, y las actividades de financiación representan el pago de la deuda, los pasivos comerciales y el capital.

Sin embargo, al profundizar, vemos que a la compañía le está yendo bien en las operaciones principales que generan ganancias, con un flujo de efectivo positivo de las actividades operativas (cuentas por cobrar - cuentas por pagar). Otra cosa a tener en cuenta es que ABC ha gastado bastante en maquinaria nueva, lo que implica que planean escalar la producción y expandirse en un futuro cercano.

Causas del flujo de caja negativo

Varios factores, como los errores de cálculo, las inversiones innecesarias y la mala gestión de los recursos, conducen a un flujo de efectivo interrumpido. Algunas razones comunes para el flujo de efectivo negativo son:

- Mala planificación financiera.

- Mayores gastos operativos y menores ingresos por ventas

- Cuentas por cobrar pendientes

- Precios de productos desfavorables

- Sobreinversión

- Gastos inesperados o mayores

- Recursos no administrados

Consejos para gestionar el flujo de caja negativo

Como se mencionó anteriormente, si su empresa tiene problemas de flujo de efectivo, es posible que tenga demasiados gastos generales, productos insuficientes o que esté desperdiciando dinero en alguna parte de sus operaciones.

Puede evitar problemas financieros mayores prestando atención al flujo de efectivo con frecuencia y probando algunos de estos consejos para evitar que sus estados de flujo de efectivo se vuelvan rojos.

- Un centavo guardado es un centavo ganado. Al construir un negocio, es crucial tener en cuenta las inversiones que realiza y sus gastos operativos. Clasifique sus inversiones en "imprescindibles" y "buenas para tener" y luego tome una decisión informada.

- Guardar para un día lluvioso. Los gastos inesperados son una de las muchas causas del flujo de caja negativo. Para acomodar cualquier pago inesperado, reserve un presupuesto de emergencia y reduzca los costos comerciales innecesarios, como las suscripciones de software no utilizadas.

Sugerencia: más de 1600 empresas administran el gasto, el uso, los contratos, el cumplimiento y más en software a través de G2 Track . Luche contra la expansión de SaaS y obtenga conocimientos financieros más profundos hoy.

- Pronostique con frecuencia. Debe pronosticar con frecuencia el flujo de efectivo futuro para crear mejores planes y mantener su salud financiera bajo control. Para ello, actualice su estado de flujo de efectivo y verifique si hay irregularidades o fluctuaciones en los ingresos y gastos.

- Revisar, reducir y recuperar gastos. Revise sus gastos salientes cada pocos meses para ver si está gastando más de lo que necesita. Elimine todos los gastos generales u operativos evitables. También podría valer la pena buscar alternativas asequibles.

Cómo cubrir la nómina con un flujo de caja negativo

Mantener un flujo de efectivo saludable no es lo más fácil. Los clientes no siempre pagan las facturas a tiempo, los gastos inesperados aparecen con frecuencia y los ciclos estacionales dificultan tener siempre dinero listo para pagar a su personal.

Sin embargo, depende de usted descubrir cómo pagar a su personal a tiempo.

afortunadamente hay préstamos comerciales disponible para ayudarlo a cubrir la nómina cuando el flujo de efectivo es bajo. Muchos prestamistas ofrecen una variedad de productos que facilitan cubrir los déficits de efectivo, para que pueda garantizar que su equipo reciba el pago.

Algunos préstamos se enfocan directamente en ayudarlo a pagar la nómina, mientras que otros lo ayudan a estabilizar su flujo de efectivo. Pero no importa qué préstamo sea adecuado para usted, cada uno puede ayudarlo a cubrir la nómina durante los tiempos difíciles y mantener su negocio funcionando.

1. Préstamos a corto plazo

Mejor para: Aquellos que solo necesitan una solución única.

Un préstamo a corto plazo es la forma más rápida de proporcionarle el efectivo que necesita. Los prestamistas generalmente aprueban a los solicitantes en unas pocas horas y, por lo general, puede tener el efectivo disponible el mismo día. La conveniencia de los préstamos a corto plazo los hace especialmente adecuados para ayudar en situaciones de emergencia o para cubrir grandes gastos cuando nada más puede hacerlo.

Los préstamos a corto plazo son particularmente útiles si se encuentra en una crisis de flujo de efectivo única en lugar de una situación recurrente.

Sin embargo, una advertencia: los préstamos a corto plazo son caros y tendrá que devolverlos rápidamente. La mayoría requiere reembolso en menos de un año. La mayoría de las veces, los plazos son aún más cortos. Es posible que incluso tenga que hacer pagos diarios, según lo que le ofrezca su prestamista. Y si lo hace, eso significa que podría volver a encontrarse donde comenzó con respecto a los problemas de flujo de efectivo.

2. Línea de crédito comercial

Ideal para: empresas establecidas.

Incluso la mejor contabilidad no siempre puede prepararlo para los meses de inactividad o los gastos inesperados. Los préstamos a corto plazo suelen ser caros y vienen con calendarios de pago estrictos. Si su flujo de efectivo no es demasiado bueno, es probable que tampoco esté en condiciones de hacer que estos préstamos funcionen para su beneficio.

Aquí es donde una línea de crédito comercial es útil. Una línea de crédito empresarial proporciona a las empresas un conjunto de fondos de los que pueden retirar según sea necesario. Solo paga intereses sobre el dinero que ha retirado, lo que significa que no tiene que pagar intereses sobre los fondos que no necesita. Tampoco está restringido a ciertos usos del dinero que pide prestado. Esto significa que podría recurrir a su línea de crédito para cubrir la nómina con la misma facilidad con la que podría comprar inventario.

Una línea de crédito comercial es ideal para empresas bien establecidas con buen crédito. Las empresas más nuevas, o aquellas sin buen crédito, pueden tener dificultades para obtener la aprobación debido a la naturaleza de cómo funcionan estos productos. El prestamista asume un riesgo significativo al suponer que podrá devolver el dinero que ha pedido prestado en forma repetida, lo que puede dificultar la obtención de una línea de crédito comercial.

3. Factura de financiación

Ideal para: Empresas con un flujo de caja irregular.

El financiamiento de facturas puede ser una opción más fácil para la mayoría de los propietarios de pequeñas empresas que obtener la aprobación de una línea de crédito comercial. No necesita tener un crédito ejemplar, ni necesita un largo historial crediticio para obtener uno. Todo lo que necesita son las facturas pendientes de pago existentes.

Esta opción no tiene los mismos requisitos que un préstamo típico. Los prestamistas te darán un adelanto sobre un porcentaje del importe total de tu factura, que suele rondar el 85% . Su prestamista luego retiene el 15% restante y le cobrará una tarifa basada en el porcentaje de los fondos que ha recibido hasta que se paguen las facturas. En ese momento, recuperará el 15% restante.

El financiamiento de facturas proporciona una forma excelente y rápida de poner a trabajar para usted sus facturas pendientes. Esto puede ayudarlo a normalizar su flujo de efectivo si los clientes pagan irregularmente o si se encuentra en un aprieto inesperado. Tenga en cuenta que el financiamiento de facturas no será barato: puede esperar pagar una tarifa de factor de 8-30%, lo que los hace menos rentables que una línea de crédito comercial (pero más disponible y conveniente).

Toda esa charla de dinero

Encontrarse con problemas de nómina y flujo de efectivo nunca es agradable y siempre es un lugar estresante para ser propietario de una pequeña empresa. Independientemente de por qué y cómo se enfrentó al desafío de obtener suficiente dinero en las arcas para pagar a sus empleados, hay formas de salir adelante. Lo mejor de todo es que algunas de estas opciones también pueden configurarlo para una administración de efectivo más estable en el futuro.

¿Está listo para obtener más información sobre cómo administrar la nómina? Aprenda cómo el software de nómina puede ayudar a los equipos de finanzas a mantenerse al tanto de sus necesidades de facturación.

Este artículo se publicó originalmente en 2018. El contenido se ha actualizado con nueva información.