Was ist ein negativer Cashflow? Verwaltung der Gehaltsabrechnung bei Cash Crunch

Veröffentlicht: 2023-03-14Der Cashflow ist mit dem Herzschlag Ihres Unternehmens vergleichbar – er hilft, das Lebenselixier Ihres Unternehmens am Laufen zu halten. Es sollte auch für einen finanziell gesunden Körper beibehalten werden.

Theoretisch ist der Cashflow der Geldbetrag, der in Echtzeit in Ihr Unternehmen ein- und ausgeht. Unternehmen verwenden häufig Cashflow-Management-Software, um ihre Einnahmen und Ausgaben zu verfolgen.

Ein anhaltend negativer Cashflow kann die finanziellen Beziehungen zu Investoren, Lieferanten, Mitarbeitern und Verbrauchern beeinträchtigen. Lesen Sie weiter, um mehr über negative Cashflows und deren Management zu erfahren.

Was ist ein negativer Cashflow?

Negativer Cashflow liegt vor, wenn ein Unternehmen mehr Geldabfluss als Geldzufluss hat. Mit anderen Worten, wenn ein Unternehmen in einem bestimmten Zeitrahmen mehr ausgibt als einnimmt.

Ein negativer Cashflow bedeutet nicht immer, dass das Geschäft nicht gut läuft. Tatsächlich ist es bei neuen Unternehmen durchaus üblich. Es könnte auch bedeuten, dass das Unternehmen expandiert und in mehr Wachstumslösungen investiert. Es ist jedoch ein konstant negativer Cashflow, der Anlass zur Sorge gibt.

Beispiel für negativen Cashflow

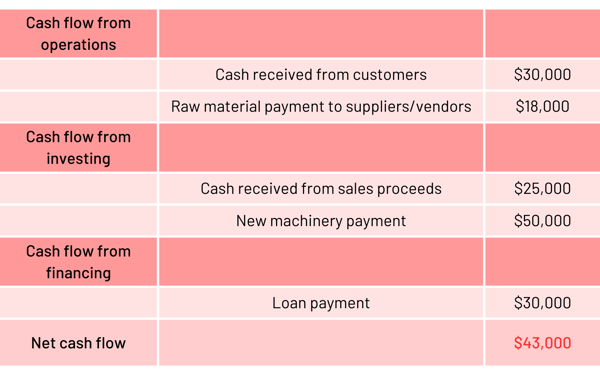

Angenommen, das Unternehmen ABC ist ein Hersteller von Nahrungsergänzungsmitteln, der kürzlich seine Geschäftstätigkeit aufgenommen hat. Werfen wir einen Blick auf die Kapitalflussrechnung, um den negativen Cashflow besser zu verstehen.  Dem Beispiel zufolge hat das Unternehmen in einem bestimmten Zeitraum mehr ausgegeben als verdient. Aufgrund des negativen Cashflows ($ - 43.000) sieht das Unternehmen mit Verlust aus.

Dem Beispiel zufolge hat das Unternehmen in einem bestimmten Zeitraum mehr ausgegeben als verdient. Aufgrund des negativen Cashflows ($ - 43.000) sieht das Unternehmen mit Verlust aus.

Cashflow = Geldzufluss - Geldabfluss

Die Belastung der Kapitalflussrechnung ergibt sich aus einem negativen Investitions-Cashflow und einem negativen Finanzierungs-Cashflow. Die Investitionsaktivitäten zeigen den Verkauf und Kauf von Vermögenswerten, und die Finanzierungsaktivitäten stellen die Zahlung von Schulden, Geschäftsverbindlichkeiten und Eigenkapital dar.

Wenn wir jedoch tief eintauchen, sehen wir, dass das Unternehmen in den gewinnbringenden Kerngeschäften gut abschneidet, mit einem positiven Cashflow aus laufender Geschäftstätigkeit (Forderungen - Verbindlichkeiten). Eine andere Sache, die zu beachten ist, ist, dass ABC ziemlich viel für neue Maschinen ausgegeben hat, was bedeutet, dass sie planen, die Produktion zu skalieren und in naher Zukunft zu expandieren.

Ursachen für negativen Cashflow

Mehrere Faktoren wie Fehlkalkulationen, unnötige Investitionen und falsche Ressourcenverwaltung führen zu einem gestörten Cashflow. Einige häufige Gründe für einen negativen Cashflow sind:

- Schlechte Finanzplanung

- Höhere Betriebskosten und niedrigere Verkaufserlöse

- Ausstehende Forderungen

- Ungünstige Produktpreise

- Überinvestition

- Unerwartete oder erhöhte Ausgaben

- Nicht verwaltete Ressourcen

Tipps zum Umgang mit negativem Cashflow

Wenn Ihr Unternehmen Liquiditätsprobleme hat, haben Sie, wie bereits erwähnt, möglicherweise zu viele Gemeinkosten, nicht genügend Produkte oder verschwenden irgendwo in Ihrem Betrieb Geld.

Sie können größeren finanziellen Problemen vorbeugen, indem Sie regelmäßig auf den Cashflow achten und einige dieser Tipps ausprobieren, um zu verhindern, dass Ihre Cashflow-Rechnungen rot werden.

- Ein gesparter Cent ist ein verdienter Cent. Beim Aufbau eines Unternehmens ist es wichtig, die Investitionen, die Sie tätigen, und Ihre Betriebskosten im Auge zu behalten. Kategorisieren Sie Ihre Investitionen in „must haves“ und „good to have“ und treffen Sie dann eine fundierte Entscheidung.

- Heb's auf für einen Regentag. Unerwartete Ausgaben sind eine der vielen Ursachen für negative Cashflows. Um unerwarteten Zahlungen Rechnung zu tragen, halten Sie etwas Notfallbudget beiseite und reduzieren Sie unnötige Geschäftskosten, wie z. B. ungenutzte Softwareabonnements.

Tipp: Über 1.600 Unternehmen verwalten Softwareausgaben, Nutzung, Verträge, Compliance und mehr über G2 Track . Bekämpfen Sie die Ausbreitung von SaaS und erhalten Sie noch heute tiefere finanzielle Einblicke.

- Prognose häufig. Sie sollten häufig zukünftige Cashflows prognostizieren, um bessere Pläne zu erstellen und Ihre finanzielle Gesundheit in Schach zu halten. Aktualisieren Sie dazu Ihre Kapitalflussrechnung und prüfen Sie die Einnahmen und Ausgaben auf Unregelmäßigkeiten oder Schwankungen.

- Überprüfen, reduzieren und erstatten Sie Ausgaben. Überprüfen Sie Ihre ausgehenden Ausgaben alle paar Monate, um zu sehen, ob Sie mehr ausgeben als nötig. Eliminieren Sie alle vermeidbaren Overhead- oder Betriebskosten. Es kann sich auch lohnen, nach günstigen Alternativen zu suchen.

So decken Sie die Gehaltsabrechnung mit einem negativen Cashflow

Die Aufrechterhaltung eines gesunden Cashflows ist nicht die einfachste. Kunden zahlen Rechnungen nicht immer pünktlich, unerwartete Ausgaben tauchen häufig auf und saisonale Zyklen machen es schwierig, immer Geld bereit zu haben, um Ihre Mitarbeiter zu bezahlen.

Trotzdem liegt es an Ihnen, herauszufinden, wie Sie Ihre Mitarbeiter pünktlich bezahlen.

Zum Glück gibt es Geschäftskredite da draußen, um Ihnen zu helfen, die Gehaltsabrechnung zu decken, wenn der Cashflow niedrig ist. Viele Kreditgeber bieten eine Vielzahl von Produkten an, die es einfach machen, Liquiditätsengpässe zu decken, sodass Sie garantieren können, dass Ihr Team bezahlt wird.

Einige Kredite konzentrieren sich direkt darauf, Ihnen bei der Gehaltsabrechnung zu helfen, während andere Ihnen helfen, Ihren Cashflow zu stabilisieren. Aber egal, welcher Kredit für Sie der richtige ist, jeder kann Ihnen helfen, die Gehaltsabrechnung in schlechten Zeiten zu decken und Ihr Geschäft am Laufen zu halten.

1. Kurzfristige Darlehen

Optimal für: Diejenigen, die nur eine einmalige Lösung benötigen.

Ein Kurzzeitkredit ist der schnellste Weg, um Ihnen das benötigte Bargeld zur Verfügung zu stellen. Kreditgeber genehmigen Antragsteller in der Regel innerhalb weniger Stunden, und Sie können das Geld normalerweise noch am selben Tag in der Hand haben. Die Zweckmäßigkeit kurzfristiger Darlehen macht sie einzigartig geeignet, um in Notsituationen zu helfen oder große Ausgaben zu decken, wenn nichts anderes möglich ist.

Kurzfristige Kredite sind besonders hilfreich, wenn Sie sich in einer einmaligen Liquiditätskrise befinden und nicht in einer wiederkehrenden Situation.

Aber ein Wort der Warnung: Kurzfristige Kredite sind teuer und müssen schnell zurückgezahlt werden. Die meisten erfordern eine Rückzahlung in weniger als einem Jahr. Meistens sind die Laufzeiten sogar noch kürzer. Möglicherweise müssen Sie sogar tägliche Rückzahlungen leisten, je nachdem, was Ihr Kreditgeber Ihnen anbietet. Und wenn Sie dies tun, bedeutet dies, dass Sie sich in Bezug auf Cashflow-Probleme möglicherweise genau dort wiederfinden, wo Sie angefangen haben.

2. Geschäftskreditlinie

Am besten geeignet für: Etablierte Unternehmen.

Selbst die beste Buchhaltung kann Sie nicht immer auf Ausfallmonate oder unerwartete Ausgaben vorbereiten. Kurzfristige Kredite sind oft teuer und mit strengen Rückzahlungsplänen verbunden. Wenn Ihr Cashflow nicht zu heiß ist, sind Sie wahrscheinlich auch nicht in der Lage, diese Kredite zu Ihrem Vorteil zu nutzen.

Hier bietet sich ein Geschäftskredit an. Eine Geschäftskreditlinie stellt Unternehmen einen Pool an Finanzmitteln zur Verfügung, aus dem sie bei Bedarf abheben können. Sie zahlen nur Zinsen auf das Geld, das Sie abgehoben haben, was bedeutet, dass Sie keine Zinsen für Gelder zahlen müssen, die Sie nicht benötigen. Sie sind auch nicht auf bestimmte Verwendungszwecke für das geliehene Geld beschränkt. Dies bedeutet, dass Sie Ihre Kreditlinie zur Deckung der Gehaltsabrechnung genauso einfach in Anspruch nehmen können, wie Sie Inventar kaufen könnten.

Ein Geschäftskredit eignet sich hervorragend für etablierte Unternehmen mit guter Bonität. Neuere Unternehmen oder Unternehmen ohne gute Bonität haben aufgrund der Art und Weise, wie diese Produkte funktionieren, möglicherweise Schwierigkeiten, zugelassen zu werden. Der Kreditgeber geht ein erhebliches Risiko ein, wenn er davon ausgeht, dass Sie das geliehene Geld wiederholt zurückzahlen können, was den Zugang zu einem Geschäftskredit erschweren kann.

3. Rechnungsfinanzierung

Am besten geeignet für: Unternehmen mit unregelmäßigem Cashflow.

Die Rechnungsfinanzierung kann für die meisten Kleinunternehmer eine einfachere Option sein als die Genehmigung für eine Geschäftskreditlinie. Sie müssen keine vorbildliche Kreditwürdigkeit haben, noch brauchen Sie eine lange Kredithistorie, um eine zu bekommen. Alles, was Sie brauchen, sind vorhandene unbezahlte Rechnungen.

Diese Option hat nicht die gleichen Anforderungen wie ein typisches Darlehen. Die Kreditgeber gewähren Ihnen einen Vorschuss auf einen Prozentsatz des Gesamtbetrags Ihrer Rechnung, der normalerweise bei etwa 85 % liegt . Ihr Kreditgeber behält dann die verbleibenden 15 % ein und berechnet Ihnen eine Gebühr basierend auf dem Prozentsatz der Gelder, die Sie erhalten haben, bis die Rechnungen bezahlt sind. Zu diesem Zeitpunkt erhalten Sie die restlichen 15 % zurück.

Die Rechnungsfinanzierung bietet eine großartige und schnelle Möglichkeit, Ihre ausstehenden Rechnungen für Sie arbeiten zu lassen. Dies kann Ihnen helfen, Ihren Cashflow zu normalisieren, wenn Kunden unregelmäßig zahlen oder wenn Sie in einer unerwarteten Situation sind. Beachten Sie, dass die Rechnungsfinanzierung nicht billig ist: Sie können mit einer Faktorgebühr von 8-30 % rechnen, was sie weniger kosteneffektiv macht als eine Geschäftskreditlinie (aber verfügbarer und zweckmäßiger).

Das ganze Geldgerede

In Gehaltsabrechnungs- und Cashflow-Probleme zu geraten, ist nie schön und als Kleinunternehmer immer ein stressiger Ort. Unabhängig davon, warum und wie Sie auf die Herausforderung gestoßen sind, genug Geld in die Kassen zu bekommen, um Ihre Mitarbeiter zu bezahlen, gibt es Möglichkeiten, damit umzugehen. Das Beste ist, dass einige dieser Optionen Sie sogar in Zukunft auf ein stabileres Cash-Management vorbereiten können.

Sind Sie bereit, mehr über die Verwaltung der Gehaltsabrechnung zu erfahren? Erfahren Sie, wie Lohnsoftware kann Finanzteams dabei helfen, den Überblick über ihre Rechnungsanforderungen zu behalten.

Dieser Artikel wurde ursprünglich im Jahr 2018 veröffentlicht. Der Inhalt wurde mit neuen Informationen aktualisiert.