什么是负现金流? 管理现金紧缩的工资单

已发表: 2023-03-14现金流类似于贵公司的心跳——它有助于保持贵公司的命脉循环。 它也应该保持一个财务健康的身体。

从理论上讲,现金流量是实时流入和流出您的业务的金额。 企业经常使用现金流量管理软件来跟踪他们的收入和支出。

持续的负现金流会阻碍与投资者、供应商、员工和消费者的财务关系。 继续阅读以了解有关负现金流量及其管理方法的更多信息。

什么是负现金流?

负现金流是指企业的现金流出多于现金流入。 换句话说,当企业在设定的时间范围内支出超过收入时。

负现金流并不总是意味着企业经营不善。 事实上,对于新公司来说,这很常见。 这也可能意味着该组织正在扩张并投资于更多的增长解决方案。 然而,令人担忧的是持续的负现金流。

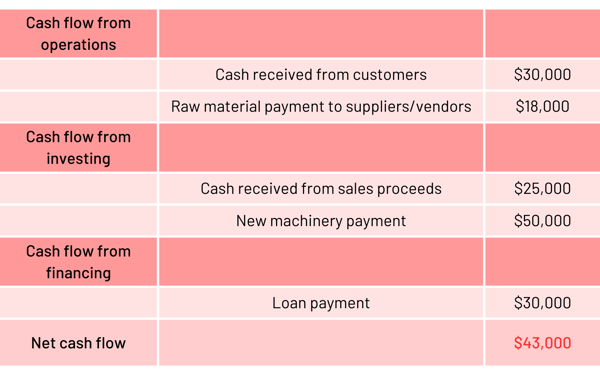

负现金流示例

假设 ABC 公司是一家最近开始营业的保健品制造商。 让我们看一下它的现金流量表,以更好地理解负现金流。  根据该示例,该公司在给定时间线内的花费超过了收入。 由于现金流量为负($ - 43,000),企业看起来处于亏损状态。

根据该示例,该公司在给定时间线内的花费超过了收入。 由于现金流量为负($ - 43,000),企业看起来处于亏损状态。

现金流量=现金流入-现金流出

对现金流量表的打击来自负投资现金流和负融资现金流。 投资活动表示资产的出售和购买,融资活动表示债务支付、企业负债和股权。

然而,经过深入研究,我们发现该公司在核心盈利业务方面表现良好,经营活动产生的现金流量为正(应收账款-应付账款)。 另外需要注意的是,ABC在新机器上的投入相当大,这意味着他们计划在不久的将来进行规模生产和扩张。

负现金流的原因

计算错误、不必要的投资和资源管理不善等多种因素会导致现金流中断。 负现金流的一些常见原因是:

- 财务规划不佳

- 更高的运营费用和更低的销售收入

- 未清应收账款

- 不利的产品定价

- 过度投资

- 意外或增加的开支

- 非托管资源

管理负现金流的技巧

如前所述,如果您的公司存在现金流问题,则可能是您的管理费用过多、产品不足,或者在运营中的某个地方浪费了资金。

您可以通过经常关注现金流量并尝试其中的一些技巧来防止您的现金流量表变红来预防更大的财务问题。

- 节省一分钱就是赚一分钱。 在开展业务时,务必注意您所做的投资和您的运营费用。 将您的投资分为“必须拥有”和“最好拥有”,然后做出明智的决定。

- 未雨绸缪。 意外开支是负现金流的众多原因之一。 为了应对任何意外付款,留出一些紧急预算并削减不必要的业务成本,例如未使用的软件订阅。

提示:超过 1,600 家公司通过G2 Track管理软件支出、使用、合同、合规性等。 立即应对 SaaS 的蔓延并获得更深入的财务见解。

- 经常预报。 您应该经常预测未来的现金流量,以制定更好的计划并控制您的财务状况。 为此,请更新您的现金流量表并检查收入和支出是否存在任何违规或波动。

- 审查、减少和收回费用。 每隔几个月检查一次您的支出,看看您的支出是否超出了您的需要。 消除任何可避免的管理费用或运营费用。 研究负担得起的替代品可能也值得。

如何用负现金流支付工资

保持健康的现金流并不是最容易的。 客户并不总是按时支付发票,经常出现意外费用,季节性周期让您很难随时准备好钱来支付员工工资。

然而,如何按时支付员工工资取决于您。

值得庆幸的是 商业贷款 当现金流量低时,可以帮助您支付工资。 许多贷方提供各种产品,可以轻松弥补现金短缺,因此您可以保证您的团队获得报酬。

有些贷款直接专注于帮助您支付工资,而其他贷款则帮助您稳定现金流。 但无论哪种贷款适合您,每一种都可以帮助您在经济不景气时支付工资并保持您的业务蓬勃发展。

1、短期借款

最适合:那些只需要一次性解决方案的人。

短期贷款是为您提供所需现金的最快方式。 贷方通常会在几个小时内批准申请人,您通常可以在同一天收到现金。 短期贷款的权宜之计使它们特别适合在紧急情况下提供帮助或在别无他法时支付大笔费用。

如果您处于一次性现金流紧缩而不是反复出现的情况下,短期贷款特别有用。

不过,请注意:短期贷款很昂贵,而且您必须尽快偿还。 大多数需要在不到一年的时间内偿还。 通常情况下,条款甚至更短。 您甚至可能需要每天还款,具体取决于您的贷方为您提供的贷款。 如果你这样做了,那意味着你可能会发现自己又回到了现金流问题的起点。

2、业务授信额度

最适合:成熟的企业。

即使是最好的会计也不能总是让您为停工或意外开支做好准备。 短期贷款通常很昂贵,并且有严格的还款时间表。 如果您的现金流不太热,您也不太可能让这些贷款为您谋利。

这是商业信用额度派上用场的地方。 商业信贷额度为公司提供了一个资金池,他们可以根据需要从中提取资金。 您只需为提取的资金支付利息,这意味着您无需为不需要的资金支付利息。 您也不限于借钱的某些用途。 这意味着您可以像购买存货一样轻松地动用您的信用额度来支付工资。

商业信用额度非常适合信誉良好的知名公司。 由于这些产品的运作方式,较新的公司或信用不佳的公司可能很难获得批准。 如果贷方假设您能够重复偿还借入的资金,那么贷方将承担重大风险,这可能会使企业更难获得信贷额度。

3、发票融资

最适合:现金流不规律的公司。

对于大多数小企业主来说,发票融资比获得商业信贷额度批准更容易。 您不需要拥有模范信用,也不需要很长的信用记录才能获得信用。 您只需要现有的未付发票。

此选项与典型贷款没有相同的要求。 贷方将按发票总额的一定百分比预付给您,通常约为 85% 。 然后,您的贷方将保留剩余的 15%,并将根据您收到的资金的百分比向您收取费用,直到支付发票为止。 届时,您将拿回剩余的 15%。

发票融资提供了一种让您的未清发票为您所用的快捷方式。 如果客户不定期付款或您处于意外困境,这可以帮助您使现金流正常化。 请注意,发票融资并不便宜:您可能需要支付 8-30% 的因素费,这使得它们的成本效益低于商业信用额度(但更可用且更方便)。

所有那些钱说话

遇到工资和现金流问题从来都不是一件好事,而且对于小企业主来说总是一个压力很大的地方。 无论您为什么以及如何遇到在金库中获得足够的钱来支付员工工资的挑战,总有办法度过难关。 最重要的是,其中一些选项甚至可以让您在未来进行更稳定的现金管理。

准备好了解更多关于管理工资单的信息了吗? 了解薪资软件如何 可以帮助财务团队掌握他们的发票需求。

本文最初发表于 2018 年。内容已更新为新信息。