Microfinance.AI 的 Vitto:贷款人和借款人之间的新时代桥梁

已发表: 2022-12-06公司简介是StartupTalky的一项举措,旨在发布有关不同初创公司和组织的经过验证的信息。 本帖内容已获得Vitto 认可。

Microfinance.AI的Vitto是一个人工智能驱动的移动平台,具有简单易用的客户入职和筛选流程。 它在安全可靠的环境中提供产品管理工具。 该平台借助语音辅助用户界面解决语言差距问题,并使用语音转文本技术进行应用程序输入。

Vitto凭借其移动优先解决方案,小额贷款人可以完全依靠他们将文化程度低和偏好本地语言的用户带到数字平台上,并在很短的时间内提供捆绑的金融服务。

Vitto 为小额贷款人提供了一个专门的网络仪表板来管理借款人关系,一个专有的信用评分模型,该模型基于该平台提供的相关替代数据以增强承保,以及对信用绩效的早期预警。 它充当任何小额信贷贷方的端到端贷款运营管理。 此外,该平台还可以简单地集成数字小额保险等增值产品,以增加收入来源。 Microfinance.AI-Vitto移动平台可以与任何后台软件连接,可以作为一个全方位服务的贷款管理平台进行操作。

Vitto - 公司亮点

| 启动名称 | 小额信贷.AI-Vitto |

|---|---|

| 总部 | 印度新德里 |

| 部门 | 小额信贷 |

| 类型 | 私人的 |

| 创始人 | 斯瓦蒂辛哈和卡皮尔帕蒂尔 |

| 创立 | 2019 |

| 网站 | 维托钱 |

| 合法名称 | Uthaan 技术私人有限公司 |

维托:愿景与使命

Vitto:市场和行业详情

Vitto:想法和启动

Vitto:产品和服务

维托:USP

Vitto:创始人和团队

Vitto:徽标和标语

Vitto:商业模式和收入模式

维托:发射

Vitto:挑战与成就

维托:资金

Vitto:产品/服务

Vitto:奖项和认可

维托:愿景与使命

Microfinance.AI-Vitto的解决方案旨在实现长期减少贫困的愿景。 在印度这样的发展中国家,数百万人无法获得信贷、保险和储蓄等基本金融服务。 由于缺乏这些,人们被迫过着被排斥的生活,难以走出贫困的陷阱。 Microfinance.AI-Vitto已帮助其客户摆脱贫困,开办自己的企业并为他们的家庭创造收入来源。

Microfinance.AI-Vitto 正在弥合小额信贷贷款人和借款人之间的差距。 从小额信贷贷方、信贷合作社和集团贷方获得信贷的小额信贷借款人无法进行数字化交易,因为他们的文化水平较低,对技术的了解程度较低,并且更关心安全。 传统的金融科技平台并非为他们而建。

Vitto:市场和行业详情

发展中国家的低收入和中等收入群体之间存在巨大的信贷缺口。 仅在印度,中小微企业的信贷缺口就高达 3000 亿美元。 印度的小额信贷市场目前已通过小额信贷机构、妇女自助团体和信贷合作社覆盖超过1.5 亿借款人,市场规模达 500 亿美元。

印度的目标是到 2025 年成为一个 5 万亿美元的经济体,小额信贷行业将在改善数百万低收入家庭的生活并使他们能够为该国的经济增长做出贡献方面发挥重要作用。

小额信贷行业在 2021-2022 年同比增长 5%,预计到 2025 年将增长 40% 以上,这主要是由于 MSME 行业的需求不断增长。 巨大的市场规模、低渗透率和高增长率使该行业成为具有吸引力的投资领域。

智能手机普及率的快速增长(预计到 2026 年农村智能手机用户将增长 6%)和数字世界的日益普及将有助于和推动该行业的未来增长。

随着千禧一代和移动优先一代的崛起,传统金融机构需要考虑不断变化的用户人口结构和行为。 自 Covid 以来,零工经济一直在加速增长。 鉴于零工数量的增加,消费者的人口结构和行为发生了动态变化。 零工工作的不稳定性质最终将使传统的信用评分模型变得不适用。 需要关于工人生活方式和行为的更深入的纵向数据来开发替代信用评分模型。

金融服务的超个性化一直是银行业当前的话题。 需要数据分析才能向用户提供此类个性化服务。 这种个性化不仅与下一个最好的报价有关,而且还将预测消费者的需求并为他们提供相关的推动。 该行业将专注于利用数字化和建立高科技模型来满足消费者的需求。

Vitto:想法和启动

创始人在金融领域工作了 7 年多,服务于社会中服务最匮乏的阶层。 在那些年里,他们看到了人们在获得基本金融服务(例如开立储蓄账户、小额贷款或索赔保险金)时所面临的挑战。

个人在一家金融公司工作。 他们管理着超过 5 万名属于非常贫困和边缘化群体的客户。 对于一家小公司来说,解决运营差距非常困难,因为大部分工作都是手动的,而且使用的软件非常陈旧且效率低下。 这是 Vitto 的创始人朝着解决交通不便这一真正挑战的方向努力的灵感。

我们与业内大多数信贷提供商及其领导团队进行了互动,希望了解他们及其客户面临的主要痛点。 在与他们讨论后,我们对提议的干预措施的想法变得更加清晰,因为我们了解到技术不是他们的核心专业领域,而且由于他们的资源有限,他们不可能探索各种选择。 他们最终使用的是糟糕的服务,所以我们正在建设的东西可能会成为一个主要的破坏者。 - Swati Sinha(创始人兼董事,Vitto)

Vitto:产品和服务

发展中国家的低收入和中等收入群体之间存在巨大的信贷缺口。 仅在印度,中小微企业的信贷缺口就高达 4000 亿美元。 印度的小额信贷市场目前已通过小额信贷机构、妇女自助团体和信贷合作社覆盖超过1.5 亿借款人,市场规模达 500 亿美元。 然而,这一部门继续面临巨大的信贷紧缩,大多数小额借款人最终从非正规部门获得信贷。 有时,他们甚至陷入债务陷阱。

这个行业的另一个问题是它的大部分服务仍然通过代理的物理网络提供。 这种高接触模型导致:

A. 更高的服务成本

B. 缺乏系统数据来获得高额贷款

C. 无法提供额外的金融服务,例如保险和储蓄。

Vitto 正在弥合小额信贷借贷双方之间的差距。 从小额信贷贷方、信贷合作社和集团贷方获得信贷的小额信贷借款人无法进行数字化交易,因为他们的文化水平较低,对技术的了解程度较低,并且更关心安全。 传统的金融科技平台并非为他们而建。

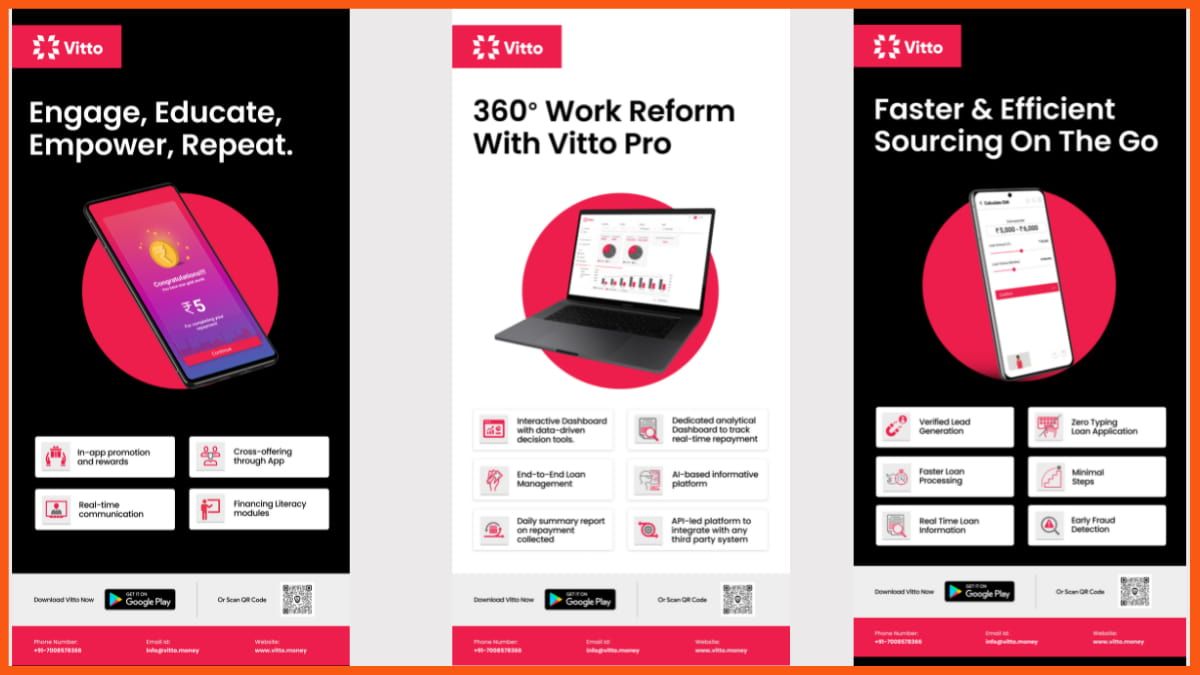

“Vitto”平台为其用户简化了整个小额信贷体验。 Vitto 的人工智能移动平台简化了客户入职和筛选。 对于贷方, Vitto 的网络仪表板提供了有关借款人概况、他们的信用评分以及可能拖欠贷款的警告的完整信息。

维托:USP

Microfinance.AI-Vitto平台是一个以客户为中心,优先考虑客户体验的平台。 Vitto 构建了支持多种语言的平台,以解决低文化客户面临的语言障碍。 他们还添加了本地语言的人工智能语音转文本,这样借款人在使用该平台时就不需要打字了。

通过Vitto 的应用程序,他们为新信用客户和薄档案客户提供信贷访问。 Vitto 为无法访问银行或正规机构的客户提供了一个满足其财务需求的平台。 他们还有教育视频来提高客户的金融知识。

Vitto 旨在与小额信贷机构建立协同作用,这些机构特别希望利用技术接触服务不足和未得到服务的人群。

Vitto 正在构想创建一个替代信用评分模型,但尚未有人这样做过。 信用评分将类似于普通的 CIBIL 评分,但由于小额信贷机构的客户没有在线足迹或不是正规金融机构的常客,因此替代评分将极具创新性。

市场上的传统技术提供商收取高昂的订阅费和高昂的年度维护费用。 但 Vitto 的目标是通过一种“按需付费”的模式来吸引他们,在这种模式中,负担相对较小。

Vitto:创始人和团队

卡皮尔·帕蒂尔 (Kapil Patil)和斯瓦蒂·辛哈 (Swati Sinha ) 在大学毕业后的第一份工作中相识。 他们都加入了奥里萨邦的世界银行项目。 该项目与普惠金融和生计管理有关。 他们工作了一年多,对彼此有了更深的了解。

他们都倾向于解决社会贫困和贫困阶层未满足的金融需求。 两人都来自小城镇,都是中等收入家庭。

两位创始人一直在为他们的使命充满热情和不懈地工作。 Kapil Patil 负责业务和产品开发,而 Swati Sinha 则专注于为业务扩张和招聘筹集资金。

目前公司规模为15名全职员工,招聘的主要原则是聘请既要高薪又要有创新热情的优秀人才。

Vitto:徽标和标语

创始人始终牢记我们如何才能专门为属于服务欠缺的群体并且经常被错过的人创造产品。 所以我们选择了“Vitto”作为品牌名称,因为它描绘了 Vitt 的意思是财务,我们也想解决财务无法访问的问题。

Vitto:商业模式和收入模式

Microfinance.AI-Vitto 以 B2B 模式运营,他们与小额贷款机构合作,这些小额贷款机构将使用 Vitto 的数字平台来加入和管理他们的借款人。 此外, Vitto 的移动平台——“Vitto”(在 Google Playstore 上可用)代表他们的小额贷款合作伙伴直接寻找数字连接的客户。 该公司在与机构合作时收取初始设置费。 除此之外,持续的收入来自通过 Vitto 平台对贷款申请和处理还款收取的佣金。

| Microfinance.AI-Vitto 的直接收入来源: |

|---|

| 与企业合作伙伴的注册费用 |

| 共同贷款:利息收入在 12% - 14% 之间 |

| 贷款采购费:贷款采购费为 1% - 2.5%(一次性) |

| 还款: 1% - 1.5% 的还款费 |

| 长期额外收入(第 3 年起): |

| 小额利息佣金 - 5% - 18% |

| 投资产品佣金0.5% - 4% |

维托:发射

他们在自己的网络中测试了这个想法,并得到了很好的回应。 这促使创始人开发一个 MVP,然后再次去找同一个人检查他们的反应。 Vitto 团队在设计产品时运用了自己的经验,帮助他们获得了首批 100 名用户。

Microfinance.AI-Vitto开始与其他利益相关者就合作伙伴关系进行接触。 这个想法是将他们令人惊叹的产品推向市场,并让其他类似的用户从中受益。

我们只花了很短的时间就说服了最初的几个合作伙伴,因为我们构建的产品非常棒,完全符合我们最终用户的要求。 我们已经构建了一个强大的产品,并不断对其进行迭代,以使其对实际用户更有用。

- Swati Sinha(创始人兼董事)

他们已经开始在他们的社交媒体渠道上进行推广,并且还得到了行业资深人士/领导者的支持。

Vitto:挑战与成就

他们正在围绕他们的想法制造颠覆。 Microfinance.AI-Vitto的创始人和他们的团队构建了一些非常不同的东西,目前市场上还没有。 主要的挑战是说服第一批不懂技术但对他们目前的交付系统感到满意的人。

| Microfinance.AI-Vitto:成就 |

|---|

| 与 6 家以上的小额贷款机构合作 |

| 获得LSE、CIIE、RBIT奖项 |

| 2021 年初启动首次试点,2021 年年中启动商业试点 |

| 迄今为止与 6 家以上的小额贷款机构合作 |

| 迄今为止服务的客户 - 40,000 |

| 过去 12 个月的收入 - 8,000 美元以上 |

| 迄今为止的累计收入 - 20,000 美元以上 |

维托:资金

2021 年 3 月 18 日, Microfinance.AI-Vitto获得了MassChallenge Israel 的非股权援助。 2021 年 12 月 2 日,该公司在种子前融资中筹集了 30 万美元。 Let's Venture 、 We Founder Circle 、 Faad Network 、 Ankit Prasad(Bobble Al 创始人兼首席执行官)和Saurabh Aggarwal(Fitso 联合创始人兼首席执行官)是该公司的一些主要投资者。

我们正在与 Force Ten、Jayam 和 Craft Silicon 等技术供应商进行间接竞争,这些供应商在该领域已有十多年的历史,目前占据了主要市场份额。 这些公司专注于数字化机构的运营、审计和人力资源,并建立了非常好的 LMS(贷款管理系统)和 CRM(客户关系管理)。 他们从提高小额信贷机构效率的角度出发,努力在降低运营成本的同时实现利润最大化。 - Swati Sinha(创始人兼董事,Vitto)

FinTechs 也与 Vitto 有间接关系,因为他们使用自己的技术主导平台进行贷款。 他们正在使用深度技术来解决满足服务欠缺行业信贷要求的问题。 他们还在构建良好的算法,以降低与向没有信用记录的人贷款相关的风险。

Navana Tech和Jiny等一些深度科技公司正在构建以客户为中心的产品,并试图通过使应用程序对用户友好和提供帮助来使最终用户数字化。 Hyperverge还在技术接口方面进行研究和创新,并致力于防欺诈技术。

所有这些公司都是Microfinance.AI-Vitto的间接竞争对手,但它们并没有完全解决市场上的所有问题。 另一方面,我们是一家纯粹以客户为中心的产品开发公司,致力于彻底改变小额信贷领域。 我们的愿景是将数十亿小额借款人带入数字平台,并通过该平台为他们提供多种金融产品和服务。 - Swati Sinha(Vitto 创始人兼董事)

Vitto:产品与服务

Microfinance.AI 的平台“ Vitto ”简化了用户的整个小额信贷体验。 他们提供端到端的贷款管理系统。

借款人的维托:

提供多种本地语言:该应用程序支持多种本地语言,这消除了用户面临的所有语言障碍。 视频辅助的可用性使人们使用起来更加简单。

节省时间:借款人可以避免排长队和频繁前往银行审批贷款的麻烦。 应用程序零打字,只需 2 分钟即可完成应用程序中的贷款申请表。

持续支持: Vitto 应用程序从头到尾指导借款人。 人们可以在应用程序中完成他们的整个 KYC。 该应用程序显示贷款状态,通知到期付款,接受在线支付,并扩展对充值贷款的访问。 还可以在需要时通过应用程序联系客户支持。

教育内容: App上还有与金融产品相关的短视频,以提高借款人的理解。 这可以帮助他们在未来做出更好的财务决策。

Vitto 贷款人:

实时跟踪:贷方可以获得有关其投资组合绩效、JLG 风险敞口、客户历史和拖欠报告的实时访问和可操作的见解。

欺诈检测: Vitto 的面部识别技术可尽早检测欺诈,即甚至在客户入职之前。

Vitto:奖项和认可

最初,Vitto 的创始人得到了LSE的初步支持和一笔小额资金,开启了创业之旅。 他们去年被CIIE选为普惠金融实验室项目,上个月获得了普惠金融科技 50 强奖,这是对创新金融科技服务于被排除在正式生态系统之外的数十亿人的全球认可。

Microfinance.AI-Vitto已获得伦敦经济学院、CIIE、IIM Ahmedabad、RBIT 和 Inclusive Fintech 50 的奖项。

常见问题

Vitto-Microfinance.AI的主要产品有哪些?

Vitto App 和 Vitto Pro。

使用 Vitto-Microfinace.AI 有什么好处?

Vitto 具有 Assistive & Vernacular AI,可节省您的时间并降低成本,这是一个令人惊叹的仪表板,可帮助客户更好地进行控制,并在金融和贷款方面对您进行培训。

Vitto-Microfinance.AI 的创始人是谁?

Kapil Patil 和 Swati Sinha 是 Vitto-Microfinance.AI 的创始人。