Una guida alla conformità legale per le startup fintech in India

Pubblicato: 2023-01-23La tecnologia finanziaria o Fintech in breve, è un'innovazione tecnologica che amplia la fornitura di servizi finanziari rispetto ai metodi tradizionali. Fintech migliora e automatizza attività finanziarie come investire e fare trading nei mercati finanziari utilizzando smartphone, acquistare criptovalute online, ecc. Pertanto, le società fintech sono quelle che forniscono servizi finanziari, gestione finanziaria e servizi di pianificazione finanziaria a individui o entità attraverso una piattaforma digitale.

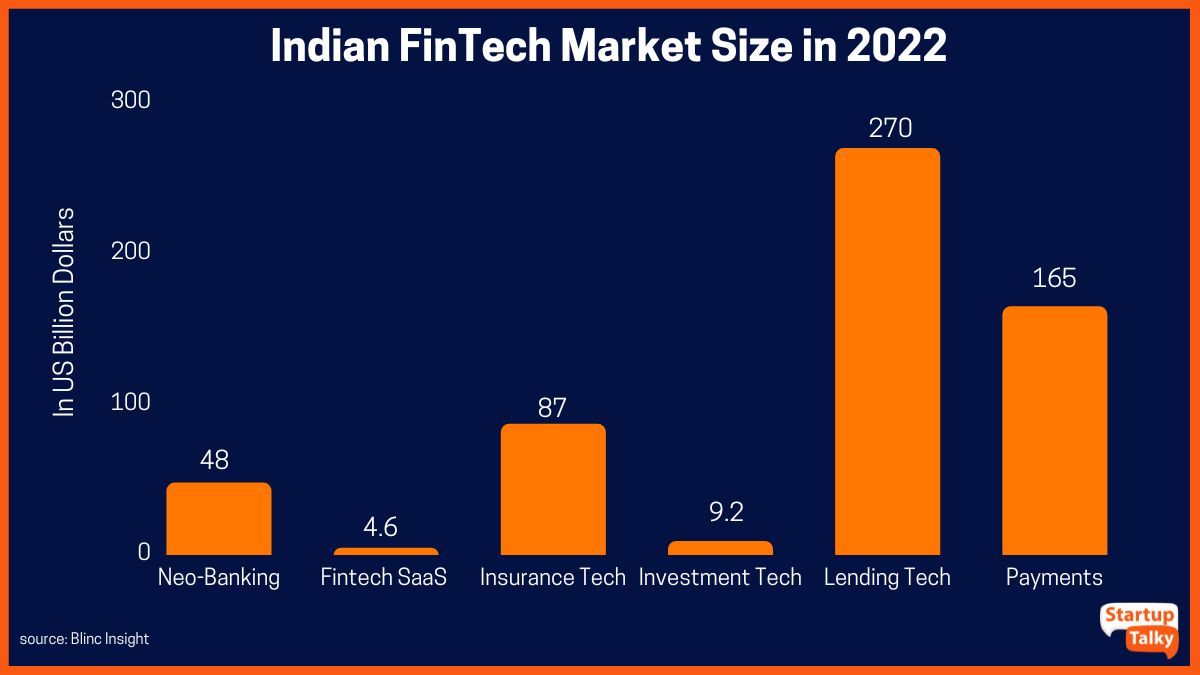

Il mercato fintech indiano è il terzo più grande al mondo con una valutazione di 31 miliardi di dollari, secondo il rapporto di Blinc Invest. Il sostegno del governo indiano alla digitalizzazione, l'aumento dei cittadini esperti di tecnologia, il numero crescente di utenti mobili, la costruzione di reti digitali e la razionalizzazione dei processi finanziari hanno contribuito alla rapida crescita del settore fintech nel paese.

Tipi di servizi forniti dalle startup Fintech

Diversa struttura aziendale di una startup Fintech

Società unipersonale (OPC)

Società a responsabilità limitata (LLP)

Società a responsabilità limitata (PLC)

Conformità legali per una startup Fintech

Gateway di pagamento

Protezione dati

Aggregatori assicurativi Fintech

Portafogli digitali

Piattaforme di prestito

Perché sono necessarie forti conformità?

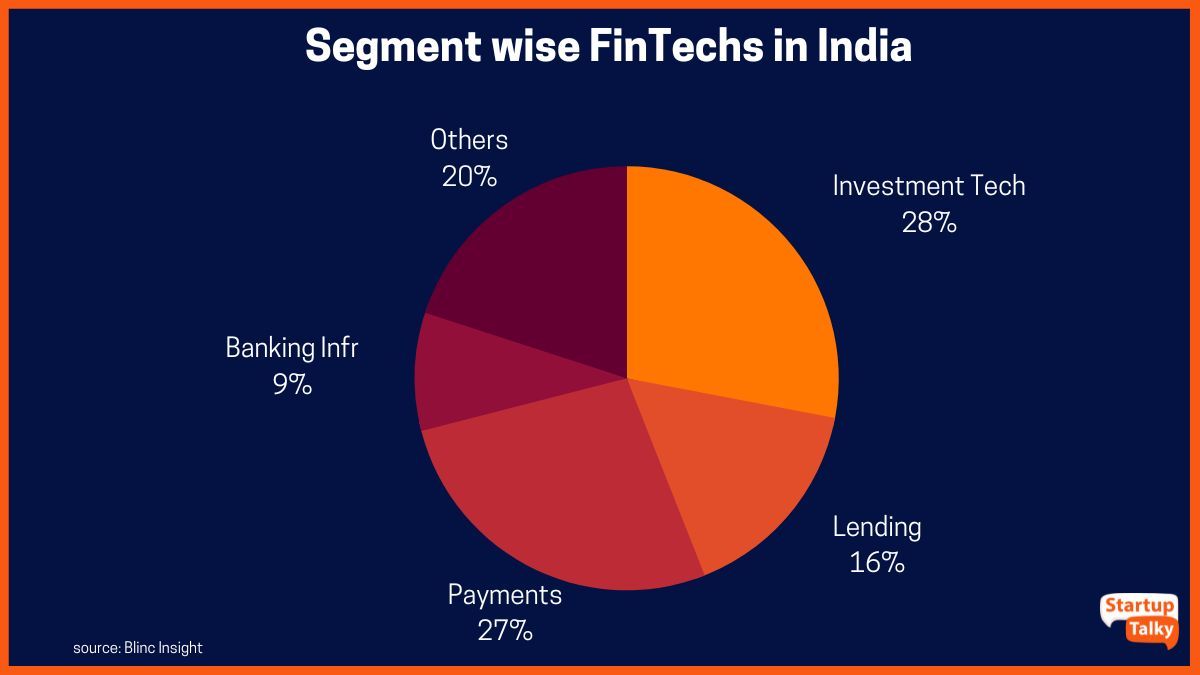

Tipi di servizi forniti dalle startup Fintech

L'ecosistema favorevole in India offre una grande opportunità per il settore fintech di continuare a crescere. Le società Fintech in India forniscono principalmente servizi in quattro categorie principali:

- Servizi di pagamento e rimesse come portafogli elettronici e pagamenti mobili

- Prestito peer to peer (prestito P2P)

- Servizi bancari al dettaglio - inclusi i servizi consumer-to-business (C2B) e business-to-consumer (B2C)

- Servizi di consulenza personale per il risparmio e la finanza

Strutture aziendali di una startup Fintech

Una startup fintech può essere una delle seguenti:

Società unipersonale (OPC)

Secondo l'Indian Companies Act, 2013, Sezione 3(1)(c), una sola persona può costituire una società per uno scopo legale. Nel caso in cui il proprietario sia una singola entità che desidera gestire un'attività, questa è una buona opzione.

Società a responsabilità limitata (LLP)

Una società in cui la responsabilità nei confronti dei partner è limitata alle rispettive azioni è chiamata società a responsabilità limitata.

Società a responsabilità limitata (PLC)

In questo tipo di configurazione, la società è trattata come un'entità separata dai proprietari con i propri diritti e responsabilità. I proprietari, gli amministratori e gli azionisti non hanno alcuna responsabilità personale nei confronti dei creditori. Per le startup fintech in India, questo è il quadro di formazione preferito.

Conformità legali per una startup Fintech

La natura del business di un'azienda fintech la rende ad alto rischio e strettamente vincolata a un quadro giuridico. Quindi l'elenco dei requisiti legali e delle conformità per gestire una startup fintech in India è lungo e dettagliato. Ciò si complica ulteriormente poiché la maggior parte delle aziende fintech offre una varietà di servizi ai propri clienti. Alcuni importanti adempimenti legali sono:

Gateway di pagamento

Tutti i gateway di pagamento e gli aggregatori di pagamenti sono intermediari che facilitano il pagamento online in conformità con la circolare sulle linee guida sulla regolamentazione degli aggregatori di pagamenti e dei gateway di pagamento, 2020. Le interazioni relative agli aggregatori di pagamenti e ai gateway di pagamento devono essere effettuate tramite una banca tra il gateway di pagamento e il Banca di riserva dell'India (RBI). Questo perché i gateway di pagamento generalmente mantengono determinati requisiti per la protezione e la protezione delle transazioni digitali come lo standard PCI DSS (Payment Card Industry Data Protection Standard). Questo è un passaggio necessario per salvaguardare le transazioni digitali.

Protezione dati

Le società finanziarie, per la natura stessa della loro attività, raccolgono e hanno accesso a informazioni personali e sensibili sui propri clienti. Ciò rende automaticamente obbligatorio per loro rispettare l'Information Technology Act, 2000 e le relative normative come le IT (Reasonable Security Practices and Procedures and Sensitive Personal Data or Information) Rules, 2011 ("SPDI Rules"). Questo protegge i dati, gestisce e segnala violazioni della sicurezza ed evita complicazioni legali. Le procedure legali vietano alle entità aziendali di rivelare dati riservati che hanno ricevuto dal fornitore di informazioni, fatte salve alcune eccezioni.

Aggregatori assicurativi Fintech

Gli aggregatori assicurativi sono disciplinati e regolamentati dall'Insurance Regulatory and Development Authority of India (IRDAI) Insurance Web Aggregators Regulations, 2017. Questi aggregatori assicurativi forniscono informazioni su vari prodotti assicurativi in conformità con i regolamenti IRDAI.

Portafogli digitali

Una startup fintech che fornisce servizi di e-wallet o mobile wallet deve rispettare i requisiti KYC (Know Your Customer). Le specifiche KYC sono delineate dalla RBI nella sua "Master Direction - Know Your Customer (KYC) Direction 2016" e "Linee guida per gli strumenti di pagamento prepagati".

Piattaforme di prestito

Le piattaforme di prestito sono regolate dalle indicazioni principali - NBFC - Peer to Peer Lending Platform (Reserve Bank) Directions, 2017. Dice che le piattaforme di prestito P2P NBFC titolari di licenza devono obbligatoriamente pubblicare le tariffe predefinite della piattaforma sul proprio sito web. Devono inoltre fornire a prestatori e mutuatari informazioni adeguate per consentire loro di prendere decisioni chiare e informate.

Oltre alle suddette Conformità legali per le startup Fintech in India, altre normative e conformità includono:

- Registrazione fiscale su beni e servizi

- Formazione e gestione dei contratti legali

- Protezione dei diritti di proprietà intellettuale (DPI).

- Conformità alla legge sulla tecnologia dell'informazione e alle regole

- Regolamento del Securities and Exchange Board of India (SEBI).

- Regolamento RBI

- Linee guida della National Payments Corporation of India (NCPI).

Perché sono necessarie forti conformità?

Il settore delle startup fintech indiane sta crescendo rapidamente utilizzando tecnologie nuove ed emergenti come l'intelligenza artificiale, l'apprendimento automatico, la blockchain, ecc. Per fornire servizi finanziari più rapidi ed efficienti. Ciò che comprende anche è che le aziende fintech hanno accesso a dati di natura altamente sensibile. La necessità di una forte conformità è principalmente quella di salvaguardare i dati da un uso improprio e di garantire che le società fintech operino entro i parametri della legge.

Conclusione

Il processo di lancio di una nuova società fintech è complicato. Tuttavia, la grave importanza del rispetto della legalità e dei regolamenti delle politiche fintech indiane non può essere sottolineata a sufficienza. Questo aiuta ad evitare eventuali complicazioni legali future, consentendo anche ai giocatori emergenti di usufruire di eventuali incentivi o benefici governativi che vengono rilasciati per questo settore.

FAQ

Quali leggi sono applicabili alle società fintech in India?

Lo sono diverse leggi che regolano il settore FinTech in India

- La legge sui sistemi di pagamento e regolamento, 2007

- La legge sulle società, 2013

- La legge sulla protezione dei consumatori, 2019

- La legge sulla prevenzione del riciclaggio di denaro, 2002

- La legge sulla tecnologia dell'informazione, 2000

- Le regole della Reserve Bank of India

- La legge sulle assicurazioni, 1938

Le società fintech operano senza licenze?

Le società Fintech in India sono autorizzate dalla RBI a ottenere una licenza NBFC.

Le società fintech sono regolamentate da RBI?

La Reserve Bank of India, nota anche come RBI, è l'organo finanziario di vertice del paese incaricato di regolamentare le società fintech e altre istituzioni finanziarie.

Il fintech è NBFC?

Le società fintech potrebbero non essere riuscite a ottenere licenze per prestatori non bancari dalla Reserve Bank of India dopo tre mesi di impegno e discussioni.