Perché il mercato dell'edtech indiano è in forte perdita nel 2022?

Pubblicato: 2022-07-13Uno dei giganti indiani dell'Edtech, BYJU, ha recentemente licenziato i suoi 500 dipendenti. Allo stesso modo, altre società Edtech ben riconosciute come Unacademy, Vedantu, Whitehat jr., ecc. Hanno anche consegnato tagliandi rosa a centinaia di loro dipendenti nell'ultima crisi dell'Edtech.

Quindi, il mercato indiano dell'edtech sta davvero volgendo al termine? Quando ha iniziato a bloccarsi e quali sono le cause? Quale dei marchi sopravviverà alla situazione?

In questo blog troveremo la risposta a tutte queste domande.

L'inizio del mercato indiano dell'edtech

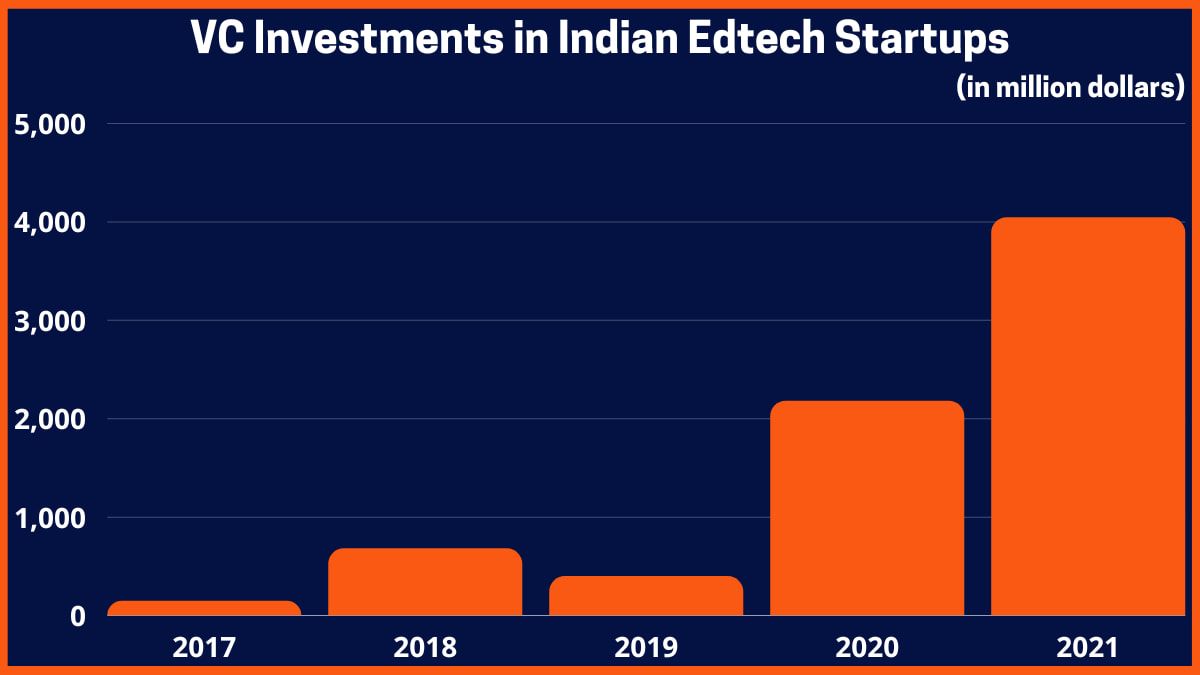

Crescita dell'industria Edtech in India

Effetto della pandemia sul mercato dell'edtech

La lotta post-pandemia delle aziende Edtech

Chi sopravviverà alla corsa all'Edtech?

L'inizio del mercato indiano dell'edtech

I centri di coaching fanno parte del nostro sistema educativo da molto tempo. A partire dalle piccole classi di insegnamento con 5-10 studenti fino ai grandi istituti di coaching con centinaia di studenti, questa attività ha fatto molta strada.

Per lo più, l'incapacità del curriculum scolastico di preparare gli studenti a concorsi e la mancanza di personale docente ben formato sono considerati la ragione dell'avvento e del proliferare di questi coaching.

Ebbene, qualunque sia la ragione, la verità è che oggi i centri di coaching sono diventati una parte indispensabile del sistema educativo indiano.

Questi centri di coaching applicano tasse elevate, a volte anche superiori alle tasse scolastiche per un intero anno, per preparare gli studenti a diversi esami. Offrono lezioni, materiale di studio, banche di domande, serie di test e persino strutture di ostelli per gli studenti.

Diverse città sono emerse come centri di coaching per diversi esami, come Kota per il coaching IIT-JEE o Rajendra Nagar di Delhi per il coaching UPSC.

In seguito, con l'arrivo delle nuove tecnologie, sono entrati in scena i centri di coaching online. Il principale vantaggio di queste società Edtech rispetto ai centri di coaching offline era la loro efficienza in termini di costi.

Hanno offerto agli studenti lo stesso corso del centro di coaching offline, ma a un prezzo molto basso, in confronto. Era dovuto alla minore spesa necessaria per gestire queste attività.

In realtà, per gestire un centro di coaching offline è necessario spendere un'enorme quantità di denaro in infrastrutture, personale docente, amministrazione, personale di supporto, pulizie, bollette dell'elettricità e dell'acqua, ecc.

Oltre a questo, questi centri di coaching devono anche occuparsi del marketing attraverso cartelloni pubblicitari, seminari, ecc. Il che aumenta ulteriormente i costi di gestione. Alla fine, sono gli studenti a dover pagare queste spese in termini di tasse elevate addebitate da questi istituti.

D'altra parte, i centri di coaching online non devono spendere soldi per infrastrutture, personale extra o altre strutture. Tutto ciò di cui hanno bisogno sono alcuni insegnanti esperti che registrerebbero per loro le lezioni relative alla materia.

Quindi, anche per gli insegnanti invece delle regolari mensilità dovevano pagarle solo una volta. Queste società assumono anche gli insegnanti a scopo di lucro per organizzare sessioni di chiarimento dei dubbi per gli studenti.

Ciò ha reso le loro spese di funzionamento davvero basse. Inoltre, quando queste aziende hanno effettivamente iniziato, le modalità di marketing digitali, come YouTube o Instagram, erano più economiche. A causa di ciò, stavano anche risparmiando sulle loro pubblicità e sui costi di marketing.

Tuttavia, a causa dell'aumento dei costi di Internet, questo mercato non è cresciuto molto fino al 2017, quando "Jio" è entrato nel settore delle telecomunicazioni indiano. Con la sua connessione Internet a basso costo, Jio ha rivoluzionato il modo in cui funzionava l'industria del coaching in India.

Crescita dell'industria Edtech in India

Grazie alla disponibilità di connessioni Internet convenienti, ciò ha portato alla nascita di istituti di coaching digitale in India. Il mercato di questi istituti non era limitato a una particolare città o zona. Potrebbero effettivamente avvicinarsi a qualsiasi studente in tutto il paese.

Inoltre, con le lezioni preregistrate potrebbero anche vendere agli studenti corsi personalizzati o corsi specifici per materia. Se uno studente voleva solo studiare Fisica, non era obbligato a pagare anche per altre materie. Pertanto, inizialmente, il mercato Edtech richiedeva un capitale circolante estremamente basso ed era un'attività ad alto margine di profitto con un potenziale di scalabilità illimitato.

A causa di tutti questi vantaggi, un gran numero di investitori con fondi da miliardi di dollari si è avvicinato a queste società trasformandone molte in unicorni.

Ma ecco la svolta, poiché la barriera all'ingresso per avviare un'azienda Edtech era piuttosto bassa, la concorrenza ha iniziato ad aumentare. Il costo per la realizzazione del corso era basso e la vendita era facile. Questo ha invitato innumerevoli persone ad entrare nel campo.

Questo improvviso aumento della concorrenza ha portato a una serie di altri cambiamenti nel mercato digitale. A causa dell'aumento del numero di annunci per prodotti simili, il costo per conversione è aumentato più volte.

Ciò ha aumentato drasticamente il costo degli investimenti nel settore Edtech poiché il margine tra investimento e profitto si è ridotto per ridursi. Ciò ha portato a subire perdite nella maggior parte di queste società.

Effetto della pandemia sul mercato dell'edtech

Sebbene il COVID-19 abbia messo in subbuglio il mondo intero, portando diverse sfide per l'intera comunità umana, questa pandemia è stata una benedizione per le società indiane di Edtech.

Con la chiusura delle scuole e dei centri di coaching offline, l'industria edtech ha visto il suo boom nel 2020. Le società edtech hanno sfruttato questa opportunità per abituare i clienti all'apprendimento online.

Di conseguenza, mentre offrivano più sconti, più sessioni gratuite e altri servizi gratuiti ai clienti, assumevano anche più personale e raccoglievano più fondi per se stessi.

Questo è stato il momento in cui queste aziende hanno investito tutte le loro energie e risorse per portare il mercato Edtech al suo clamore poiché quasi tutti gli studenti stavano utilizzando le lezioni online.

Le società Edtech a questo punto sono esplose come nessuno avrebbe potuto immaginare di invitare più giocatori ad entrare in campo.

La lotta post-pandemia delle aziende Edtech

Più tardi nel 2021 o all'inizio del 2022, la pandemia ha iniziato a svanire portando alla riapertura di scuole, centri di coaching e altre istituzioni. Quando gli studenti sono rientrati nei rispettivi istituti, le risorse raccolte dalle società Edtech non erano più necessarie.

Gli studenti sono stati coinvolti nelle loro attività offline come prima, preferendo un'aula fisica rispetto a quella virtuale. Ciò ha portato al grave crollo dell'industria Edtech in India.

Infine, le aziende hanno iniziato a subire pesanti perdite e hanno dovuto licenziare il personale in eccedenza, inclusi sia gli insegnanti che il team di vendita. Ma questo crash Edtech si sta verificando davvero?

Purtroppo la risposta è sì. Quindi, appare la prossima domanda, chi sopravviverà? Per avere la risposta dobbiamo sapere chi sono tutti i partecipanti a questa lotta.

Chi sopravviverà alla corsa all'Edtech?

Ci sono tre tipi di attori nel mercato Edtech. I primi sono i super-marchi come BYJU's, Unacademy, ecc. Queste aziende si sono fatte un nome e una reputazione sul mercato eccezionali e considerate abbastanza affidabili dai clienti.

In secondo luogo, sono le aziende con enormi finanziamenti con cui sono in grado di promuovere e pubblicizzare i propri prodotti in modo molto più efficiente ed efficace.

Il terzo sono i marchi personali come Study IQ, Physics Wallah, ecc. Questi sono i marchi che sono cresciuti organicamente sulla base del loro contenuto anziché del marketing. Questi sono i giocatori più potenti e redditizi sul campo.

Tra le tre categorie, le prime a uscire dalla corsa sono le società ad alto finanziamento. Anche quando queste aziende sono in grado di attirare clienti con i loro annunci, la mancanza di contenuti e l'incapacità di produrre risultati causano problemi di fiducia con i clienti. Ciò provoca un distacco anticipato dei clienti con conseguenti enormi perdite per queste aziende.

I super marchi hanno senza dubbio creato un'immagine insostituibile nel mercato e si sono guadagnati la fiducia con i loro servizi. Quindi, si prevede che forse rimarranno una parte del settore, ma dovranno subire alcune perdite. Tuttavia, i migliori giocatori nel gioco saranno sempre i marchi personali. Rimarranno sempre redditizie e se rimangono sulla strada giusta potrebbero un giorno diventare anche più grandi dei super marchi.

La ragione di ciò è che hanno un valore di marca come nessun altro. Li separa dal mercato Edtech mercificato. Poiché hanno guadagnato questo posto grazie ai loro contenuti di qualità e alla fiducia dei clienti, c'è la minima possibilità di collasso.

Inoltre, hanno incredibili canali di distribuzione con i loro clienti che sono la fonte della loro pubblicità. Sono in grado di connettere gli studenti senza nemmeno pubblicare annunci, quindi i loro costi di acquisizione sono molto bassi. Pertanto, hanno un vantaggio rispetto ai concorrenti e gestiscono le loro attività senza nemmeno finanziamenti.

Conclusione

Attualmente, il mercato Edtech in India è in forte perdita. Il settore è al suo peggio e sta affrontando una crisi enorme. Il motivo è la riapertura di scuole, università e centri di coaching offline.

Tuttavia, come qualsiasi altro mercato, i migliori giocatori del settore che hanno guadagnato la fiducia dei clienti e costruito una reputazione per se stessi saranno sempre forti con un'attività redditizia, sopravvivendo agli alti e bassi.

Domande frequenti

Qual è il futuro dell'EdTech in India?

Edtech sta crescendo rapidamente in India e si stima che raggiungerà circa $ 30 miliardi nei prossimi 10 anni

Quante aziende EdTech ci sono in India?

Ci sono quasi 9.043 startup EdTech in India.

Quanto è grande il mercato EdTech in India?

La valutazione di mercato dell'industria dell'edtech indiana è di 2,8 miliardi di dollari e dovrebbe raggiungere i 10,4 miliardi di dollari entro il 2025.