2022年秋に信用不良者の学生ローンを取得することは可能ですか?

公開: 2022-10-18

請求書が払えないことほどイライラすることはありません。 ただし、大学の学費の支払いに関しては、学生ローンをいつ申請するかを理解することで、土壇場でのストレスを避けることができます。

連邦学生ローンは、学校に通う前の年に申し込むことができます。

連邦ローンは申請期限が厳しいため、できるだけ早く申請することをお勧めします。 一方、私立学生ローンはいつでも申し込むことができます。

政府または民間のローンを選択するかどうかにかかわらず、道路に沿って遅延が発生した場合に備えて、申請と現金の発行に十分な時間を確保してください.

信用度が低いからといって、大学の学位を取得できないわけではありません。 信用度の低い学生ローンは、連邦政府および民間の貸し手から利用でき、教育費の支払いに役立ちます。

連邦学生ローンの締め切り

大学の費用の予算を立てるとき、ほとんどの申請者は最初に連邦学生ローンを申請する必要があります。 FAFSA、または連邦学生援助の無料申請は、連邦学生ローンを申請するための最初のステップです。

FAFSA は通常、翌学年の 10 月 1 日に利用可能になります。 できるだけ早く FAFSA を提出して、資格のあるすべての財政支援を受けられるようにすることをお勧めします。 2022-2023 年の FAFSA は、2021 年 10 月 1 日から 2023 年 6 月 30 日までオープンしました。

一部の州や大学では、連邦政府の締切日までに申請する必要があります。 また、学校の財政支援オフィスに問い合わせて、どの期限を満たす必要があるかを確認することもできます。

私立学生ローンの締め切り

民間の学生ローンは、政府の学生ローンとは異なり、いつでも申し込むことができます。 とはいえ、ギリギリまで放置したくない。

授業が始まる前に、民間の学生ローンを申請し、現金が解放されるまで十分な時間をとってください。 これにより、遅延が発生した場合でも、支払いが遅れる心配はありません。

私立の学生貸し手は、多くの場合、ほんの数分であなたの申請を受け入れます. ただし、申請にさらに精査が必要な場合は、承認に最大 2 週間かかる場合があります。

民間の学生ローンを取得するには、最初から最後まで最大 1 か月かかる場合があります。 最高の民間学生ローンは多くの場合、すぐに発行されますが、土壇場での遅延を防ぐために、申請者はできるだけ早く申請する必要があります。

また、できるだけ多くの貸し手を評価して、自分に最適なローンを見つけるのに十分な時間を提供する必要があります。

さまざまなローンのオファーとその条件を注意深く分析する必要があります。 多くのレビューが述べているように、たとえばEarninアプリのレビューでは、このオンラインサービスは費用の一部をカバーするのに役立つと言っていますが、勉強のためのローンではありません.

そのため、目的に最も適したものを決定する必要があります。

信用度の低い学生ローンを取得することは可能ですか?

信用度が低い、または信用履歴がない場合でも、学生ローンを取得できます。 ただし、資格取得はより難しくなり、率は高くなります。

連邦政府の学生ローンは、信用調査を必要とせず、信用スコアを考慮に入れず、金利はすべての借り手で同じであるため、申請が最も簡単です。

プライベートローンを借りる必要がある場合は、最小限の信用スコア要件を提供する貸し手を探すか、追加の資格基準を検討するか、ローンに共同署名者を追加できるようにしてください.

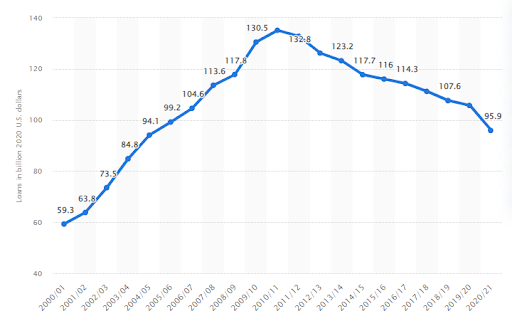

発行される学生ローンの額は毎年減少していますが、Statista によると、今年の数字は依然として高く、959 億ドルです。 また、学生ローンの需要は引き続き高い。

2000/01 から 2020/21 までに米国で提供された学生ローンの総額 (2020 年 10 億米ドル)

信用不良者の連邦学生ローン

ほとんどの連邦学生ローンには、適格性を評価する際の信用スコアが含まれていません。 代わりに、政府は、米国市民であるか、認定された機関に通っている資格のある非市民であるなど、基本的な資格に一致することを確認するだけです.

学生は、連邦学生援助の無料申請書に記入して、資格を評価する必要があります(FAFSA)。 このフォームは、連邦学生ローンのほか、助成金や職業研究などの他の種類の財政援助の資格を証明します。

私立学生ローン

銀行、信用組合、およびインターネット金融業者はすべて、民間の学生ローンを提供しています。

特定の連邦学生ローンとは異なり、多くの場合、学校に通う費用の全額を借りることができますが、収入に基づく返済計画や債務免除プログラムを利用することはできません。

私立の学生ローンには、クレジット スコアによって決まるさまざまな金利があります。 信用履歴が乏しい場合は、共同署名者が民間の信用機関から承認を得る必要がある場合があります。

信用度の低い借り手と信用力のない借り手の現在の学生ローン金利

学生ローンの専門家は、信用度が低いかまったくない顧客に学生ローンを提供している 5 つの貸し手から提示されたレートを調査しました。

以下は、2022 年 9 月 1 日現在の平均レートです。

- 最低固定金利は 3.78% です。

- 最高固定金利は12.26%です。

- 最低変動金利は 2.34% です。

- 最高変動金利は11.80%です。

貧困層や信用力のない申請者向けなどのニッチな貸し手の金利は、民間の学生ローンの組成金利の全体的な傾向線に従う傾向があります。

平均最低金利が低下傾向にある一方で、平均最大金利は上昇傾向にあります。

この形式のローンを選択する前に、危険性を調べてください。 信用を確立していない可能性のある独立した学生のローン金利は、多くの場合、信用ベースのローン金利よりも高くなります。

すでに学生ローンの借金がありますか? あなたは債務救済の資格があるかもしれません

ジョー・バイデン大統領は、2022 年 8 月に、学生ローン保有者は大学の借金のうち最大 20,000 ドルを取り消すと述べました。

このプランは、次の種類の借り手のみが利用できます。

- この計画は、連邦学生ローンの所有者のみを支援します。 新しい政策の一環として、民間債務は返済されません。

- 年収が 125,000 ドル未満の債務者と、年収が 250,000 ドル未満の夫婦または世帯主のみが、自動的に 10,000 ドルの債務免除を受ける資格があります。 所得水準は、2020 年または 2021 年の課税年度に基づいています。

- 借り手が前述の基準に適合し、さらに在籍中に Pell Grant を取得した場合、最大 20,000 ドルの学生の債務免除を受ける資格があります。

免除プランの資格を得るには、債務者はプログラムに申請し、資格を証明する必要があります。 借金はすぐに帳消しにはなりません。

結論

記事全体の質問に対する答えはイエスです。 2022年の秋に学生ローンを借りることができます。信用度が悪くても、それはかなり現実的です。 場合によっては、共同署名者が必要になることもありますが、それでも管理可能です。

このタイプのローンを借りる前に、返済の可能性について慎重に考え、金利を知る必要があります。

また、すでにそのようなローンの債務がある場合は、この債務の免除を受ける資格があるかどうかを確認してください。