Répartition intelligente du budget d'un homme de 35 ans vivant avec 55 000 $ par an

Publié: 2022-03-21Mon type préféré de publication sur la budgétisation à lire est la ventilation du budget. J'aime voir la répartition intelligente du budget de l'écrivain et comment les gens répartissent leurs ressources différemment.

C'est un aperçu fascinant de la vie des gens et je repars toujours avec au moins une friandise que je peux appliquer à mon propre budget.

Mon amie Chelsea est ici pour ventiler son budget mensuel . Cet article est super instructif - j'espère que vous l'aimerez autant que moi !

J'ai toujours été fier d'être indépendant, de gagner mon propre argent et d'être responsable de mes finances. Voici ma répartition intelligente du budget pour un homme de 35 ans.

J'ai occupé de nombreux emplois à temps partiel tout en poursuivant mes études universitaires pendant huit ans. J'avais des prêts étudiants pour m'aider, mais j'avais besoin de fonds supplémentaires pour couvrir mes frais de subsistance.

Pendant mes études, j'ai appris à vivre avec un petit budget pour me débrouiller car je n'avais pas trop d'argent entrant. Une fois que j'ai commencé mon travail à temps plein et que j'ai gravi les échelons, il était facile d'économiser car je sentais que j'avais beaucoup d'argent supplémentaire que je ne recevais pas auparavant.

Les difficultés financières à l'université m'ont aidé à prioriser mon argent et à économiser une fois que l'argent à temps plein a commencé à couler vers moi.

Répartition mensuelle du budget intelligent : ce que je gagne

Je gagne 3 500 $ par mois (après impôts). Travailler pour une commission scolaire me permet de pouvoir compter sur un revenu stable.

Pour m'aider à établir un budget bimensuel, j'utilise YNAB (You Need A Budget) - un programme sur ordinateur qui m'aide à répartir mes dépenses et mes économies. Il contient des didacticiels vidéo sur les différentes façons d'épargner et de mieux comprendre comment rembourser ma dette.

Ma répartition intelligente du budget pour un homme de 35 ans est en dollars canadiens.

L'argent que je donne chaque année

- 100 $ à la Fondation Sick Kid

- 135 $ pour fournir cinquante repas à Hope Mission

- 50 $ STARS Loterie Alberta

- Balade à vélo SP à 50 $

J'aime aider les organismes de bienfaisance chaque Noël à fournir de la nourriture aux sans-abri et à aider les enfants malades et leurs familles à recevoir un soutien supplémentaire pour traverser ces jours difficiles. Fournir des soins médicaux d'urgence aux patients dans le cadre de la loterie STARS est un ajout important.

Je soutiens un ami qui participe chaque année à la collecte de fonds de la randonnée à vélo SP.

C'est une petite partie de mes fonds et offre à d'autres personnes une chance d'avoir une vie meilleure. Donner est le meilleur des cadeaux !

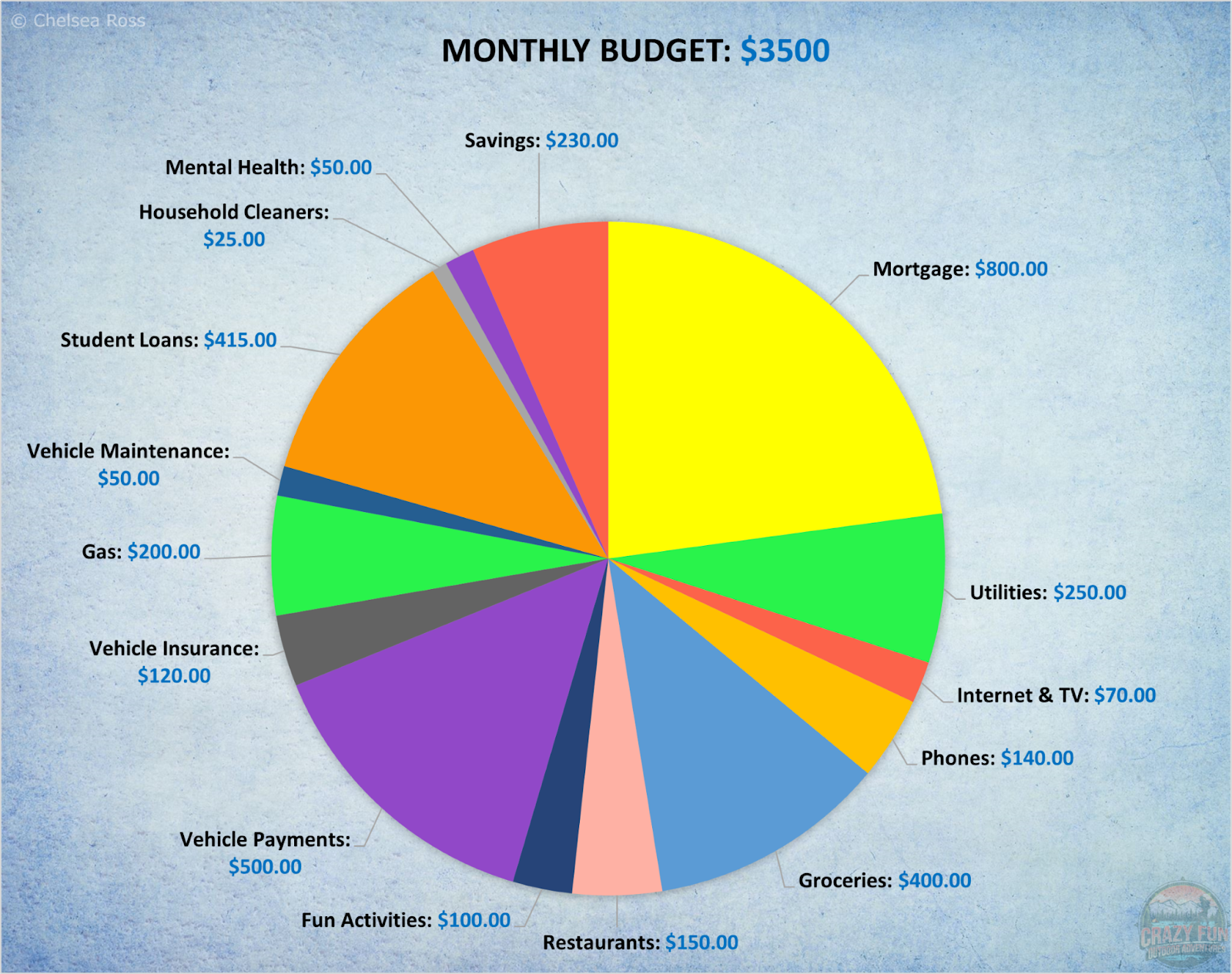

Répartition mensuelle du budget intelligent pour 3 500 $ par mois

Hypothèque : 800 $

Je contribue huit cents dollars à l'hypothèque de notre maison (répartie entre mon partenaire et moi) en fonction de nos revenus. Il s'agit d'une propriété jumelée de 1 600 pieds carrés.

Utilitaires : 250 $

Ma moitié d'eau, d'électricité et de chauffage revient à deux cent cinquante dollars par mois. Il s'agit d'une dépense qui a grimpé au cours des derniers mois de la pandémie et qui fluctue d'un mois à l'autre.

Internet et télé : 70 $

Nous avons appelé notre fournisseur d'accès Internet et lui avons demandé de réduire notre paiement mensuel, ce qui a fait passer ma moitié de cent dollars à soixante-dix dollars par mois.

Si vous êtes client de longue date d'un fournisseur d'accès Internet, cela vaut la peine de demander une réduction de tarif. Si vous mentionnez que vous partez pour une autre entreprise offrant un tarif inférieur, ils ont tendance à conclure un accord pour ne pas vous perdre en tant que client.

Ça ne fait jamais de mal de se renseigner. Ils ne vous l'offriront pas (sauf s'il s'agit d'un nouveau forfait) mais être intelligent et poser des questions peut vous faire économiser beaucoup d'argent !

Téléphones (1 personnel + 1 travail) : 140 $

En tant que consultant pour un conseil scolaire, je dois soit avoir un téléphone personnel où je peux également être joint pour le travail, soit avoir un téléphone de travail pour que mes collègues puissent me joindre.

Pour préserver ma vie privée, j'ai choisi d'obtenir un téléphone professionnel moyennant des frais supplémentaires.

Le coût pour les deux téléphones est de cent quarante dollars, ce qui est cher - mais c'est seulement jusqu'à ce que je paie les paiements intégrés pour mon nouveau téléphone personnel. Mon ancien téléphone plantait continuellement et avait un espace de stockage limité.

J'ai investi dans un téléphone plus cher, ce qui a permis au nouveau téléphone de durer beaucoup plus longtemps. Dans quelques mois, le téléphone sera payé, à quel point mon total pour les deux téléphones sera plus proche de cent dollars par mois.

Épicerie : 400 $

Les courses peuvent coûter cher en fonction de ce que vous achetez, mais je reçois surtout des aliments frais pour préparer des repas faits maison. Si je peux trouver des ventes, j'achèterai des paquets de poisson congelé ou de poulet congelé farci au jambon et je les conserverai au congélateur.

Je fais un effort pour me rappeler de manger les aliments rangés dans le garde-manger ou le congélateur avant de retourner à l'épicerie pour acheter plus d'articles. Cela me permet d'économiser sur les coûts en évitant que les aliments périmés ou périmés ne soient jetés.

J'apporte une liste d'épicerie avec moi et j'achète les articles nécessaires ou ceux dont le stock est faible. C'est au lieu d'obtenir des articles quand j'ai faim ou qui n'ont pas besoin d'être réapprovisionnés.

Faire cuire des pains, des biscuits ou des desserts m'empêche d'acheter des articles coûteux et malsains à mon épicerie.

Restaurants : 150 $

De temps en temps, c'est agréable de s'offrir un souper coûteux. Je le garde habituellement pour les vendredis soirs après une longue semaine de travail.

Normalement, je ne suis pas fan des restaurants de restauration rapide, car ce n'est pas le plus sain et ces repas à vingt dollars s'accumulent rapidement. Je préfère manger dans un restaurant assis et commander un repas principal avec une boisson et profiter d'une agréable soirée.

Cette allocation mensuelle fluctue. L'argent est utilisé comme gâterie mais si je ne l'utilise pas, je l'économise pour un voyage ou je le transfère sur le solde de mon prêt automobile pour le rembourser plus rapidement.

Allouer cent cinquante dollars par mois me permet de ne pas trop dépenser et de vivre selon mes moyens.

Avant d'avoir un budget, je dépensais beaucoup plus d'argent au restaurant sans réaliser à quelle vitesse cela s'additionnait. S'assurer de l'inclure dans une répartition budgétaire pour une personne de 35 ans peut aider à réduire les dépenses et à augmenter les économies.

Activités amusantes : 100 $

C'est formidable d'économiser de l'argent, mais il est également important de me donner un peu d'amour-propre (me donner du crédit pour tout le budget que je fais) et de prévoir un budget pour m'amuser dans ma vie ! J'aime aller au cinéma, faire une partie de mini-golf, jouer au bowling ou tout ce que j'aime.

Cinquante à cent dollars pour quelques activités amusantes chaque mois m'encouragent à continuer d'épargner, assurant un équilibre entre l'épargne et les dépenses.

Si j'allouais tout mon argent aux dépenses, je me découragerais rapidement (comme je l'ai fait par le passé) de ne pas être motivé à payer des factures ou à mettre de l'argent de côté.

L'équilibre est la clé - j'ai besoin de petites victoires, comme manger au restaurant et me divertir dans ma vie, pour rester heureux.

Paiements du véhicule : 500 $

Il y a trois ans, je me suis acheté un RAV 4 2017 et je payais des frais mensuels à une banque. Il était difficile de connaître le solde puisque je n'avais pas accès en ligne à mon compte.

J'ai dû appeler et attendre une heure pour parler à un représentant; c'est devenu une nuisance et par conséquent, je n'y mettrais pas d'argent immédiatement.

Récemment, j'ai transféré mon prêt à ma banque actuelle qui offrait un taux d'intérêt plus bas pour rembourser le capital plus rapidement.

J'ai mis en place des retraits automatiques toutes les deux semaines de deux cent cinquante dollars, ce qui représentait une augmentation par rapport au montant de mon retrait précédent à la banque précédente.

Mon solde réduit chaque mois est visible en ligne et me permet de voir combien je dois en permanence. Voir physiquement la diminution de la dette restante est génial !

Si je ne dépense pas les autres dépenses énumérées dans leur intégralité, j'ajoute cet argent aux remboursements de mon prêt.

Assurance véhicule : 120 $

Je le paie annuellement mais je l'économise mensuellement, pour m'assurer de ne pas me précipiter à la dernière minute pour trouver l'argent. Vous ne savez jamais quelles dépenses imprévues peuvent survenir un an plus tard.

Si je compte sur un seul mois pour payer la totalité de ma facture, je pourrais m'endetter, ce qui n'aide pas ma situation financière. Soyez intelligent - économisez et une fois que vous aurez besoin de payer, vous serez heureux d'avoir de l'argent de côté.

Essence : 200 $

En tant que consultant, je dois me déplacer dans la ville pour le travail et je dois effectuer des paiements de véhicule hebdomadaires. J'ai des frais de voyage partiellement couverts par le travail, que j'utilise pour allouer deux cents dollars à mes dépenses.

Tant que je fais cela à chaque chèque de paie, je peux facilement payer cette dépense.

Entretien du véhicule : 50 $

J'alloue cinquante dollars par mois à l'entretien, comme une vidange d'huile, des fissures dans le pare-brise, etc. Avoir l'argent économisé pour quand j'en ai besoin m'aide à me sentir moins stressé lorsque des dépenses imprévues se présentent soudainement.

Je change mes pneus deux fois par an (de l'hiver à l'été et vice versa) pour économiser sur les frais de changement de cent cinquante dollars (ce qui représenterait une dépense supplémentaire de 300 $/an). J'aime être indépendant, tout ce que je peux faire moi-même est très stimulant.

Prêts étudiants : 415 $

Mes prêts étudiants ont des dates de retrait automatiques chaque mois, permettant des paiements continus tout au long de l'année. Tant que j'économise ce montant, je suis prêt à partir.

Lorsque j'ai gagné moins d'argent, j'ai demandé à effectuer des remboursements de prêt étudiant moins importants. Vérifiez cela si vous êtes dans cette situation.

Nettoyants ménagers : 25 $

J'aime économiser de l'argent pour acheter du shampoing, de l'après-shampooing, du savon ainsi que des produits de nettoyage supplémentaires chaque mois. Je semble toujours en avoir besoin à des moments inattendus et je n'ai pas nécessairement assez d'argent alloué dans mes courses pour payer cette dépense.

Avoir quelques dollars supplémentaires peut faire une grande différence et cela peut également vous éviter d'avoir à redistribuer l'intégralité de vos fonds pour le mois.

Santé mentale : 50 $

J'ai pris la décision il y a quelque temps de consacrer cinquante dollars à des cours mensuels de méditation et d'amour de soi. C'est l'une de mes dépenses les plus importantes et je me fais une priorité d'épargner pour cela.

Je suis beaucoup plus heureux quand je consacre du temps à ma santé mentale. L'amour de soi et l'investissement personnel ont fait toute la différence dans ma vie. Je suggère fortement de faire de même.

Économie : 230 $

Les 230 $ supplémentaires que j'ai à la fin du mois me permettent d'économiser pour mes portions de don, mes voyages tout au long de l'année et le remboursement de mes dettes. Cela agit également comme un fonds d'urgence, permettant des dépenses imprévues en cas de survenance.

Je peux aussi économiser en effectuant moi-même mes rénovations et en versant mes frais médicaux sur mon compte de gestion santé. Je reçois des retraits de pension mensuels pour épargner pour ma retraite. La plupart du temps, le coût est gratuit pour exercer.

Répartition intelligente du budget pour un homme de 35 ans : je fais mes propres rénovations

J'ai aidé mon partenaire à terminer notre sous-sol, en faisant nous-mêmes une grande partie du travail manuel. Cela aurait coûté trois fois plus cher si nous avions embauché un entrepreneur.

Compte gestion-santé (CGS)

Je cotise à un compte gestion-santé avec mon travail et, à mon tour, je peux payer des lentilles de contact, des lunettes, des ordonnances (pour n'en nommer que quelques-uns) avec les fonds supplémentaires.

C'est un épargnant financier qui n'a pas à puiser dans mes finances pour couvrir ces frais.

Assurance santé

J'ai mon assurance maladie déduite de mon salaire, automatiquement.

Pension

Décider de travailler pour la commission scolaire, me permet de toucher une pension. Ma ventilation budgétaire pour un homme de 35 ans me permet de me concentrer davantage sur mes dépenses quotidiennes au lieu de me concentrer uniquement sur l'épargne pour l'avenir.

Mon processus de réflexion actuel est de rembourser mes prêts étudiants et mon prêt pour mon RAV 4 et d'ajouter des fonds supplémentaires à ma retraite une fois que tout sera remboursé.

Répartition intelligente du budget pour un homme de 35 ans : exercice

Je fais de l'exercice à l'extérieur en faisant de la randonnée ou du ski de fond où c'est gratuit. Je dois payer l'essence pour y aller et revenir avec mon véhicule. Il n'y a pas de frais d'utilisation, ce qui permet de rester en forme sans avoir à payer de frais supplémentaires.

Voici ma répartition budgétaire pour un homme de 35 ans. Équilibrer mes dépenses avec mes économies m'assure de rembourser mes dettes et de mener une vie heureuse. Il est important de se rappeler d'allouer de l'argent à des activités amusantes (cinéma ou quilles) pour garder cette motivation à épargner, tout en vivant pleinement sa vie.

Faire des choses de façon autonome, comme changer mes propres pneus ou participer à des rénovations domiciliaires, aide à économiser de l'argent. Au fil du temps, ces coûts s'additionnent et je suis heureux d'avoir l'argent supplémentaire économisé sur mon compte.

Biographie de l'auteur

Chelsea Ross est la créatrice de Crazy Fun Outdoor Adventures, un blog de voyage en plein air. Elle a grandi dans une famille de plein air au Canada, faisant de la randonnée, de la randonnée, du kayak, du ski de fond, parmi de nombreuses autres activités. Au fil des ans, ses expériences de voyage à travers le monde lui ont permis de partager son expertise avec sa communauté en ligne. Être à l'extérieur favorise une excellente santé physique et mentale. Un style de vie en plein air peut être atteint en choisissant des activités près de chez vous et en élargissant au fil du temps vos emplacements, la difficulté et la durée des aventures.

Cours de blog gratuit de 7 jours par e-mail

Rejoignez des milliers de personnes qui ont appris à démarrer et à développer un blog rentable. Inscrivez-vous pour obtenir des conseils gratuits ci-dessous et commencez dès maintenant !

Succès! Vérifiez maintenant votre e-mail pour confirmer votre abonnement.