Intelligente Budgetaufschlüsselung eines 35-Jährigen, der mit 55.000 US-Dollar im Jahr lebt

Veröffentlicht: 2022-03-21Meine liebste Art von Posts zur Budgetierung sind Budgetaufschlüsselungen. Ich liebe es, die kluge Aufschlüsselung des Budgets des Autors zu sehen und wie die Leute ihre Ressourcen unterschiedlich zuweisen.

Es ist ein faszinierender Einblick in das Leben der Menschen und ich gehe immer mit mindestens einem Leckerbissen nach Hause, den ich auf mein eigenes Budget anwenden kann.

Meine Freundin Chelsea ist hier, um ihr monatliches Budget aufzuschlüsseln . Dieser Beitrag ist super informativ – ich hoffe, er gefällt dir genauso gut wie mir!

Ich war schon immer stolz darauf, unabhängig zu sein, mein eigenes Geld zu verdienen und für meine Finanzen verantwortlich zu sein. Dies ist meine intelligente Budgetaufschlüsselung für einen 35-Jährigen.

Während meines Studiums habe ich acht Jahre lang in vielen verschiedenen Teilzeitjobs gearbeitet. Ich hatte Studiendarlehen, um mir zu helfen, musste aber zusätzliche Mittel aufbringen, um meine Lebenshaltungskosten zu decken.

Während ich zur Schule ging, lernte ich, wie man mit einem niedrigen Budget über die Runden kommt, da ich kein übermäßiges Einkommen hatte. Als ich meinen Vollzeitjob anfing und auf der Leiter aufstieg, war es einfach zu sparen, da ich das Gefühl hatte, viel zusätzliches Geld zu haben, das ich vorher nicht bekommen hatte.

Finanziell durch die Universität zu kämpfen, half mir, mein Geld zu priorisieren und zu sparen, sobald das Vollzeitgeld anfing, in meine Richtung zu fließen.

Monatliche Aufschlüsselung des intelligenten Budgets: Was ich verdiene

Ich verdiene 3.500 $ pro Monat (nach Steuern). Durch die Arbeit für eine Schulbehörde kann ich mich auf ein regelmäßiges Einkommen verlassen.

Um mir zu helfen, alle zwei Monate ein Budget zu erstellen, verwende ich YNAB (You Need A Budget) – ein Programm auf dem Computer, das mir hilft, meine Ausgaben und Ersparnisse zuzuordnen. Es enthält Video-Tutorials zu verschiedenen Möglichkeiten des Sparens und zum besseren Verständnis, wie ich meine Schulden zurückzahlen kann.

Meine intelligente Aufschlüsselung des Budgets für einen 35-Jährigen ist in kanadischen Dollar.

Geld, das ich jährlich gebe

- 100 $ an die Sick Kid Foundation

- 135 $ für fünfzig Mahlzeiten in der Hope Mission

- $50 STERNE Lotterie Alberta

- $50 MS Fahrradtour

Ich helfe gerne jedes Jahr zu Weihnachten Wohltätigkeitsorganisationen, um Obdachlose mit Essen zu versorgen, und helfe kranken Kindern und ihren Familien, zusätzliche Unterstützung zu erhalten, um diese harten Tage zu überstehen. Eine wichtige Ergänzung ist die notfallmedizinische Versorgung von Patienten im Rahmen der STARS-Lotterie.

Ich unterstütze jedes Jahr einen Freund, der bei der Spendenaktion MS bike ride mitfährt.

Es ist ein kleiner Teil meines Geldes und bietet anderen Menschen eine Chance auf ein besseres Leben. Schenken ist das schönste Geschenk!

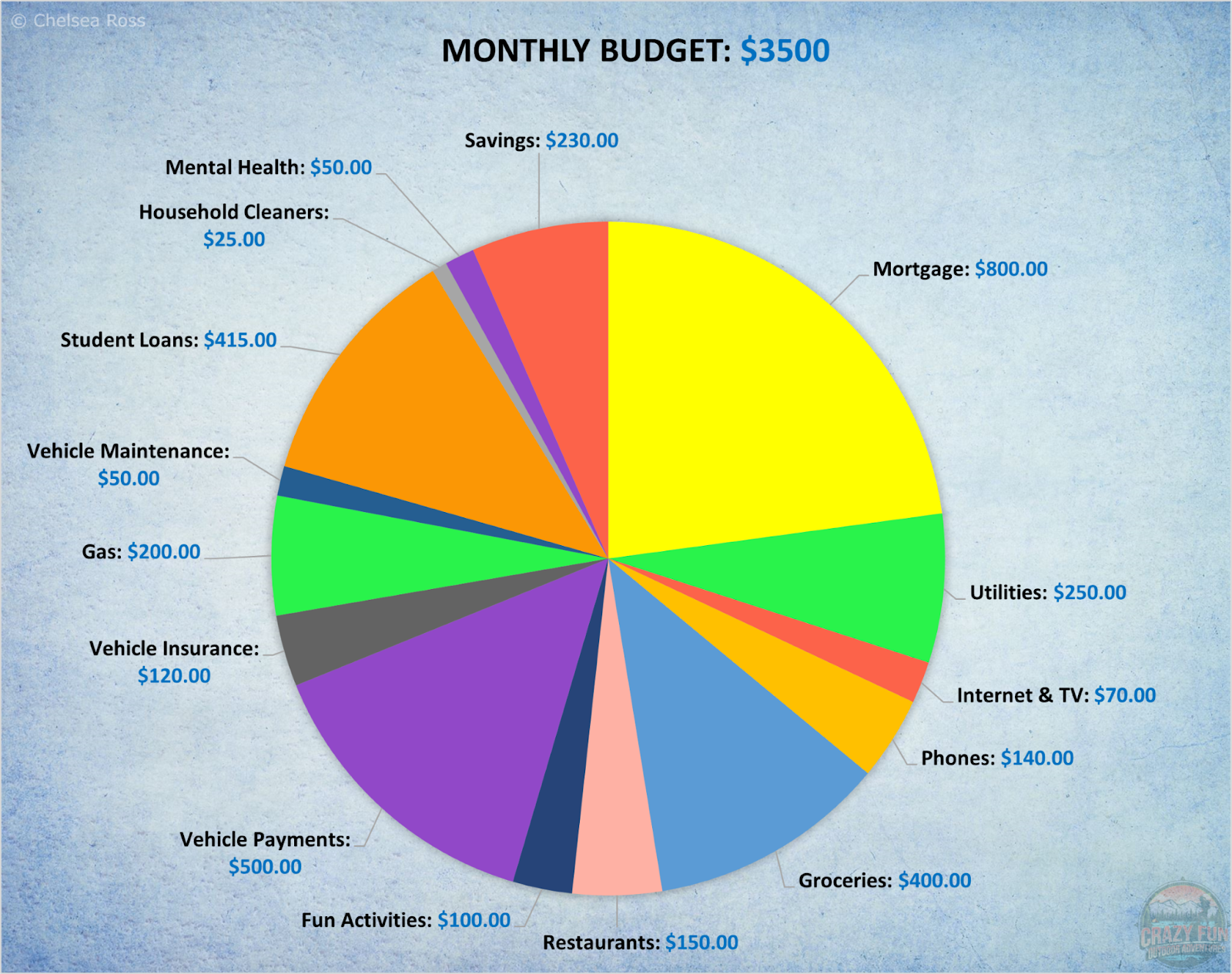

Monatliche intelligente Budgetaufschlüsselung für 3.500 $ pro Monat

Hypothek: 800 $

Ich trage basierend auf unserem Einkommen achthundert Dollar zu unserer Haushypothek bei (die zwischen meinem Partner und mir aufgeteilt wird). Es handelt sich um eine 1.600 m² große Doppelhaushälfte.

Nebenkosten: 250 $

Meine Hälfte für Wasser, Strom und Wärme beläuft sich jeden Monat auf zweihundertfünfzig Dollar. Dies ist eine Ausgabe, die in den letzten Monaten der Pandemie gestiegen ist und von Monat zu Monat schwankt.

Internet & Fernsehen: $70

Wir riefen unseren Internetanbieter an und baten ihn, unsere monatliche Zahlung zu reduzieren, was dazu führte, dass meine Hälfte von einhundert Dollar auf siebzig Dollar pro Monat reduziert wurde.

Wenn Sie langjähriger Kunde eines Internetanbieters sind, lohnt es sich, nach einer Tarifsenkung zu fragen. Wenn Sie erwähnen, dass Sie zu einem anderen Unternehmen wechseln, das einen niedrigeren Preis anbietet, neigen diese dazu, einen Deal auszuarbeiten, um Sie nicht als Kunden zu verlieren.

Nachfragen schadet nie. Sie werden es Ihnen nicht anbieten (es sei denn, es handelt sich um ein neues Pauschalangebot), aber wenn Sie schlau sind und Fragen stellen, können Sie viel Geld sparen!

Telefone (1 privates + 1 geschäftliches Telefon): 140 $

Als Berater für eine Schulbehörde muss ich entweder ein privates Telefon haben, unter dem ich auch für die Arbeit erreichbar bin, oder ein Arbeitstelefon haben, über das mich Kollegen erreichen können.

Um meine Privatsphäre zu wahren, habe ich mich gegen Aufpreis für ein Arbeitstelefon entschieden.

Die Kosten für beide Telefone betragen einhundertvierzig Dollar, was teuer ist – aber nur, bis ich die eingebauten Zahlungen für mein neues persönliches Telefon abbezahlt habe. Mein altes Telefon stürzte ständig ab und hatte nur begrenzten Speicherplatz.

Ich habe in ein teureres Telefon investiert, was dazu führte, dass das neue Telefon viel länger hält. In ein paar Monaten wird das Telefon abbezahlt sein, und zu diesem Zeitpunkt wird meine Gesamtsumme für beide Telefone näher an 100 Dollar pro Monat liegen.

Lebensmittel: 400 $

Lebensmittel können teuer werden, je nachdem, was du kaufst, aber ich bekomme meistens frische Lebensmittel, um hausgemachte Mahlzeiten zuzubereiten. Wenn ich Verkäufe finde, kaufe ich Pakete mit gefrorenem Fisch oder gefrorenem Hähnchen, gefüllt mit Schinken, und lagere sie im Gefrierschrank.

Ich bemühe mich, mich daran zu erinnern, die in der Speisekammer oder im Gefrierschrank verstauten Lebensmittel zu essen, bevor ich zurück zum Lebensmittelgeschäft gehe, um weitere Artikel zu kaufen. Dadurch kann ich Kosten sparen, indem ich verhindere, dass abgelaufene oder abgestandene Lebensmittel weggeworfen werden.

Ich bringe eine Einkaufsliste mit und kaufe benötigte Artikel oder solche, die nur noch wenig vorrätig sind. Das ist, anstatt Artikel zu bekommen, wenn ich hungrig bin oder die nicht aufgefüllt werden müssen.

Das Backen von Broten, Keksen oder Desserts hindert mich daran, teure ungesunde Produkte in meinem Lebensmittelgeschäft zu kaufen.

Restaurants: 150 $

Hin und wieder ist es schön, sich ein teures Abendessen zu gönnen. Ich bewahre das normalerweise für Freitagabende nach einer langen Arbeitswoche auf.

Normalerweise bin ich kein Fan davon, in Fast-Food-Lokalen zu essen, da es nicht das gesündeste ist und sich diese 20-Dollar-Mahlzeiten schnell summieren. Ich esse lieber in einem Restaurant mit Sitzgelegenheiten und bestelle eine Hauptmahlzeit mit einem Getränk und genieße einen angenehmen Abend.

Diese monatliche Zuteilung schwankt. Das Geld wird als Belohnung verwendet, aber wenn ich es nicht verwende, spare ich es für eine Reise oder übertrage es auf mein Fahrzeugkreditguthaben, um es schneller abzubezahlen.

Einhundertfünfzig Dollar pro Monat zuzuweisen, erlaubt mir, nicht zu viel auszugeben und innerhalb meiner Möglichkeiten zu leben.

Bevor ich ein Budget hatte, gab ich viel mehr Geld für Essen aus und merkte nicht, wie schnell sich das summierte. Wenn Sie es unbedingt in eine Budgetaufschlüsselung für einen 35-Jährigen aufnehmen, kann dies dazu beitragen, die Ausgaben zu reduzieren und die Einsparungen zu erhöhen.

Freizeitaktivitäten: 100 $

Es ist großartig, Geld zu sparen, aber es ist auch wichtig, mir etwas Selbstliebe zu verschaffen (glauben Sie mir etwas Anerkennung für all die Budgetierung, die ich mache) und ein Budget für etwas Spaß in meinem Leben! Ich gehe gerne ins Kino, spiele eine Runde Minigolf, gehe Bowling oder was auch immer ich mag.

Jeden Monat fünfzig bis hundert Dollar für ein paar unterhaltsame Aktivitäten helfen mir, weiter zu sparen, und sorgen für ein Gleichgewicht zwischen Ersparnissen und Ausgaben.

Wenn ich mein ganzes Geld für Ausgaben ausgeben würde, würde ich schnell entmutigt werden (wie ich es in der Vergangenheit getan habe), weil ich nicht motiviert wäre, Rechnungen zu bezahlen oder Geld beiseite zu legen.

Ausgeglichenheit ist der Schlüssel – ich brauche kleine Gewinne, wie Essen gehen und Unterhaltung in meinem Leben, um glücklich zu bleiben.

Fahrzeugzahlungen: 500 $

Vor drei Jahren kaufte ich mir einen 2017er RAV 4 und zahlte monatliche Gebühren an eine Bank. Es war schwierig, den Kontostand zu ermitteln, da ich keinen Online-Zugriff auf mein Konto hatte.

Ich musste anrufen und eine Stunde warten, um mit einem Vertreter zu sprechen; es wurde lästig und folglich würde ich nicht sofort Geld dafür ausgeben.

Kürzlich habe ich mein Darlehen auf meine aktuelle Bank umgestellt, die einen niedrigeren Zinssatz anbot, um das Kapital schneller zurückzuzahlen.

Ich richtete automatische zweiwöchentliche Abhebungen von zweihundertfünfzig Dollar ein, was eine Erhöhung gegenüber meinem vorherigen Abhebungsbetrag bei der vorherigen Bank war.

Mein jeden Monat reduziertes Guthaben ist online sichtbar und ermöglicht es mir, ständig zu sehen, wie viel ich schulde. Zu sehen, wie sich die Restschuld verringert, fühlt sich großartig an!

Wenn ich andere aufgelistete Ausgaben nicht vollständig aufwende, füge ich dieses Geld zu meinen Darlehenszahlungen hinzu.

Fahrzeugversicherung: 120 $

Ich zahle es jährlich, aber ich spare es monatlich, um sicherzustellen, dass ich nicht in letzter Minute nach dem Geld suchen muss. Sie wissen nie, welche unerwarteten Ausgaben ein Jahr später auftauchen können.

Wenn ich mich auf einen einzigen Monat verlasse, um meine gesamte Rechnung zu bezahlen, könnte ich mich verschulden, was meiner finanziellen Situation nicht hilft. Seien Sie schlau – sparen Sie und wenn Sie bezahlen müssen, werden Sie froh sein, Geld beiseite gelegt zu haben.

Benzin: 200 $

Als Berater muss ich beruflich durch die Stadt reisen und wöchentliche Fahrzeugzahlungen leisten. Ich habe Reisekosten, die teilweise durch Arbeit gedeckt sind, die ich verwende, um zweihundert Dollar für meine Ausgaben zuzuweisen.

Solange ich das bei jedem Gehaltsscheck mache, kann ich diese Ausgaben leicht bezahlen.

Fahrzeugwartung: 50 $

Ich stelle fünfzig Dollar pro Monat für Wartungsarbeiten wie Ölwechsel, Risse in der Windschutzscheibe usw. bereit. Wenn ich das Geld für den Bedarf gespart habe, fühle ich mich weniger gestresst, wenn unerwartete Ausgaben plötzlich auftauchen.

Ich wechsle meine Reifen zweimal im Jahr (von Winter auf Sommer und umgekehrt), um die Wechselgebühr von 150 Dollar zu sparen (was eine zusätzliche Ausgabe von 300 Dollar/Jahr wäre). Ich bin gerne unabhängig, alles, was ich selbst tun kann, ist sehr ermächtigend.

Studentendarlehen: 415 $

Meine Studentendarlehen haben jeden Monat automatische Auszahlungstermine, sodass das ganze Jahr über kontinuierliche Zahlungen möglich sind. Solange ich diesen Betrag spare, kann ich loslegen.

Als ich weniger Geld verdiente, beantragte ich kleinere Studiendarlehenszahlungen. Überprüfen Sie das, wenn Sie in dieser Situation sind.

Haushaltsreiniger: 25 $

Ich spare gerne jeden Monat Geld für Shampoo, Spülung, Seife sowie zusätzliche Haushaltsreiniger. Ich scheine es immer zu unerwarteten Zeiten zu brauchen und habe nicht unbedingt genug Geld in meinen Lebensmitteln, um diese Ausgaben zu bezahlen.

Ein paar Dollar mehr zu haben, kann einen großen Unterschied machen und es kann Sie auch davor bewahren, Ihr gesamtes Geld für den Monat neu zu verteilen.

Psychische Gesundheit: 50 $

Ich habe vor einiger Zeit die Entscheidung getroffen, fünfzig Dollar für monatliche Meditations- und Selbstliebekurse bereitzustellen. Dies ist eine meiner wichtigsten Ausgaben und ich mache es mir zur Priorität, dafür zu sparen.

Ich bin viel glücklicher, wenn ich meiner psychischen Gesundheit Zeit widme. Selbstliebe und Selbstinvestition haben in meinem Leben einen großen Unterschied gemacht. Ich empfehle dringend, dasselbe zu tun.

Ersparnis: 230 $

Die zusätzlichen 230 Dollar, die ich am Ende des Monats habe, ermöglichen es mir, für meine Spendenportionen, Reisen das ganze Jahr über und die Schuldentilgung zu sparen. Dies dient auch als Notfallfonds, der unerwartete Ausgaben berücksichtigt, falls sie auftreten sollten.

Ich kann auch sparen, indem ich meine eigenen Renovierungen durchführe und meine Arztkosten auf mein Gesundheitsausgabenkonto überweise. Ich bekomme monatliche Rentenbezüge, um für meinen Ruhestand zu sparen. Meistens sind die Kosten für die Ausübung kostenlos.

Intelligente Budgetaufschlüsselung für einen 35-Jährigen: Ich mache meine eigenen Renovierungen

Ich half meinem Partner, unseren Keller fertigzustellen, indem ich einen Großteil der Handarbeit selbst erledigte. Es hätte das Dreifache des Preises gekostet, wenn wir einen Auftragnehmer beauftragt hätten.

Gesundheitsausgabenkonto (HSA)

Ich zahle mit meiner Arbeit auf ein Gesundheitsausgabenkonto und kann im Gegenzug mit den zusätzlichen Mitteln Kontaktlinsen, Brillen, Rezepte (um nur einige zu nennen) bezahlen.

Es ist ein finanzieller Sparer, nicht in meine Finanzen einzugreifen, um diese Kosten zu decken.

Krankenversicherung

Ich lasse meine Krankenversicherung automatisch von meinem Gehaltsscheck abziehen.

die Pension

Die Entscheidung, für die Schulbehörde zu arbeiten, ermöglicht es mir, eine Rente zu beziehen. Meine Budgetaufschlüsselung für einen 35-Jährigen ermöglicht es mir, mich mehr auf meine täglichen Ausgaben zu konzentrieren, anstatt mich nur auf das Sparen für die Zukunft zu konzentrieren.

Mein derzeitiger Gedankengang ist, meine Studentendarlehen und meinen Kredit für meinen RAV 4 abzuzahlen und zusätzliche Mittel zu meiner Rente hinzuzufügen, sobald das alles abbezahlt ist.

Intelligente Budgetaufschlüsselung für einen 35-Jährigen: Übung

Ich trainiere draußen beim Wandern oder Langlaufen, wo es kostenlos ist. Ich muss Benzin bezahlen, um mit meinem Fahrzeug hin und zurück zu fahren. Es gibt keine Nutzungsgebühr, was hilft, fit zu bleiben, ohne zusätzliche Kosten bezahlen zu müssen.

Das ist meine Budgetaufschlüsselung für einen 35-Jährigen. Meine Ausgaben mit meinen Ersparnissen auszugleichen stellt sicher, dass ich Schulden abbezahle und ein glückliches Leben führe. Es ist wichtig, daran zu denken, Geld für unterhaltsame Aktivitäten (Kino oder Bowling) bereitzustellen, um die Motivation zum Sparen aufrechtzuerhalten und gleichzeitig das Leben in vollen Zügen zu genießen.

Dinge selbstständig zu erledigen, wie zum Beispiel meine eigenen Reifen zu wechseln oder bei der Renovierung des Hauses zu helfen, hilft, Geld zu sparen. Mit der Zeit summieren sich diese Kosten und ich freue mich, dass das zusätzliche Geld auf meinem Konto angespart ist.

Autor Bio

Chelsea Ross ist die Schöpferin von Crazy Fun Outdoor Adventures, einem Outdoor-Reiseblog. Sie wuchs in einer Outdoor-Familie in Kanada auf, Wandern, Rucksackreisen, Kajakfahren, Langlaufen, neben vielen anderen Aktivitäten. Im Laufe der Jahre haben ihre Erfahrungen auf Reisen um die Welt sie dazu gebracht, ihr Fachwissen mit ihrer Online-Community zu teilen. Der Aufenthalt im Freien fördert die körperliche und geistige Gesundheit. Ein Outdoor-Lebensstil kann erreicht werden, indem Sie Aktivitäten in der Nähe Ihres Zuhauses auswählen und im Laufe der Zeit Ihre Standorte, Schwierigkeit und Länge der Abenteuer erweitern.

Kostenloser 7-tägiger Blogging-Kurs per E-Mail

Schließen Sie sich Tausenden an, die gelernt haben, wie man einen profitablen Blog gründet und ausbaut. Melden Sie sich unten für kostenlose Tipps an und legen Sie gleich los!

Erfolg! Überprüfen Sie nun Ihre E-Mail, um Ihr Abonnement zu bestätigen.